- Ведення бухгалтерії ТОВ на ССО: приклади, звітність У даній статті ми розглянемо як здійснюється...

- Як перейти ТОВ на ССО, переваги і недоліки

- Приклад # 1. Розрахунок податків і внесків по двом режимам ССО

- Мінімальний податок при УСН

- Приклад # 2. Розрахунок податку при УСН для режиму дохід мінус витрата

- Авансові платежі ТОВ при ССО

- Бухоблік ТОВ на ССО

- Яку звітність ТОВ на ССО треба здавати і коли?

- Подача нульової звітності на ССО

- Штрафи за не сплату податку і авансових платажей за ССО

- Практичні рекомендації по роботі на ССО: відповіді на питання

- Ведення бухгалтерії ТОВ на ССО: приклади, звітність

- Відмінності ССО від інших режимів оподаткування

- Як перейти ТОВ на ССО, переваги і недоліки

- Приклад # 1. Розрахунок податків і внесків по двом режимам ССО

- Мінімальний податок при УСН

- Приклад # 2. Розрахунок податку при УСН для режиму дохід мінус витрата

- Авансові платежі ТОВ при ССО

- Бухоблік ТОВ на ССО

- Яку звітність ТОВ на ССО треба здавати і коли?

- Подача нульової звітності на ССО

- Штрафи за не сплату податку і авансових платажей за ССО

- Практичні рекомендації по роботі на ССО: відповіді на питання

- Ведення бухгалтерії ТОВ на ССО: приклади, звітність

- Відмінності ССО від інших режимів оподаткування

- Як перейти ТОВ на ССО, переваги і недоліки

- Приклад # 1. Розрахунок податків і внесків по двом режимам ССО

- Мінімальний податок при УСН

- Приклад # 2. Розрахунок податку при УСН для режиму дохід мінус витрата

- Авансові платежі ТОВ при ССО

- Бухоблік ТОВ на ССО

- Яку звітність ТОВ на ССО треба здавати і коли?

- Подача нульової звітності на ССО

- Штрафи за не сплату податку і авансових платажей за ССО

- Практичні рекомендації по роботі на ССО: відповіді на питання

Ведення бухгалтерії ТОВ на ССО: приклади, звітність

У даній статті ми розглянемо як здійснюється ведення бухгалтерії ТОВ на ССО, розберемо які податки замінює даний спецрежим, які штрафи і що включає звітність.

Відмінності ССО від інших режимів оподаткування

При виборі спрощенки важливо розуміти принципові відмінності даної системи оподаткування від інших:

- Передбачена тільки для малих підприємства з обмеженим числом працівників (не більше 100).

- Скорочення кількості належних до сплати податків. На вибір надається два види єдиних податку на дохід 6% і 15%. У першому випадку ви платите податок з виручки, у другому - з прибутку. Плюс до цього вам необхідно також виплачувати ПДФО з зарплати співробітників і дивідендів, а також внески до Пенсійного та Страховий Фонди, а також Фонд соцстраху. Від усіх інших податків підприємства на ССО звільняється.

Відмінності двох варіантів єдиного податку залежать від вибору об'єкта оподаткування.

Ознака6%15%

Оподатковуваний база (далі НБ) всі доходи всі доходи за вирахуванням витрат передбачені податкові відрахування при розрахунку НБ (виплати по ДЛС, в ПФР, ОМС і інші фонди, оплата за лікарняними листками і т.п.) Так, але не більше 50% від усіх доходів тільки перерахування до позабюджетних і бюджетні фонди Мінімальний податок немає податок сплачується, навіть якщо витрати в звітному періоді перевищують доходи (див. п.2) Яким організаціям кращий Провідним діяльність, яка потребує додаткових витрат або якщо ці витрати мінімальні (організації, зани ающіеся наданням юридичних, бухгалтерських послуг, орендою, ремонтом тощо) В ході діяльності формуються статті витрат (будівельні фірми, інтернет-магазини і т.п.) Податок на майно З 2015р сплачується усіма ТОВ незалежно від виду єдиного податку

Як перейти ТОВ на ССО, переваги і недоліки

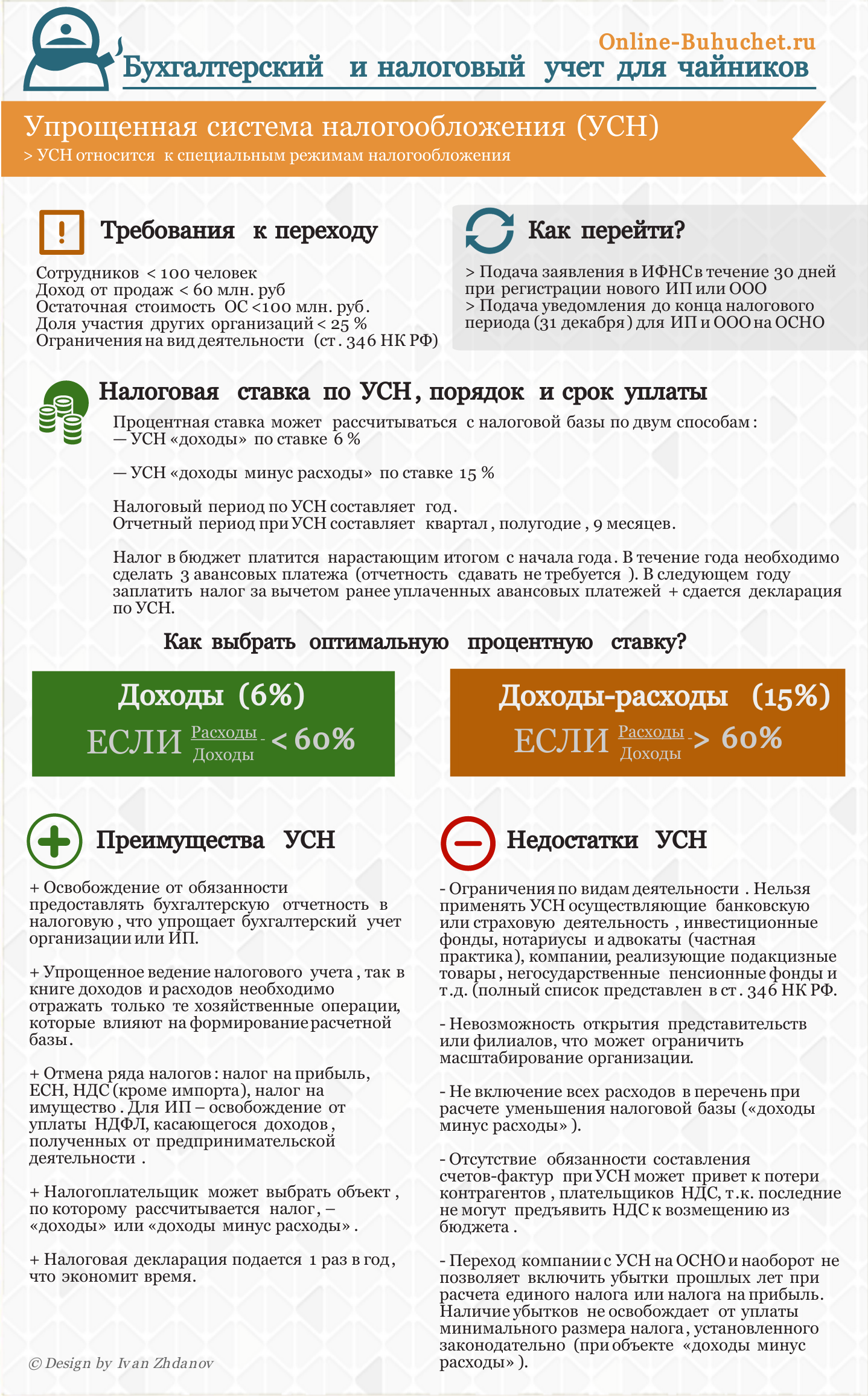

На малюнку в інфографіку показано як перейти ТОВ на ССО, яка процентна ставка, порядок оплати в бюджет, звітність і термін ⇓

Приклад # 1. Розрахунок податків і внесків по двом режимам ССО

Розглянемо приклад розрахунків податкових зборів за двома режимами ССО. Отже, за перший квартал в результаті діяльності підприємства доходи склали 300 тис. Руб., Витрати при цьому 100 тис. Руб. Виплати в різні фонди 50 тис. Руб. Оплата лікарняних та інших виплат 10 тис. Руб. Розрахунки за двома видами єдиного податку такі:

- Для 6%: НБ = 300 - 50 - 10 = 240 тис. Руб. ЄП = 240 * 6/100 = 4 тис. Руб.

- Для 15%: НБ = 300 - 100 - 50 = 150 тис. Руб. ЄП = 150 * 15/100 = 22,5 тис. Руб.

Перехід на спрощенку здійснюється шляхом подачі заяви в податкову орган.Заполняется воно на спеціальному бланку. З причини того що форма останнього періодично змінюється, щоб уникнути помилок, краще завантажувати її з офіційних сайтів. При подачі заяви вже діючого ТОВ, перехід на ССО буде здійснюватися з наступного звітного року, відповідний календарному. При реєстрації нового ТОВ, можна відразу вести облік за ССО, заява при цьому має бути подано протягом 5 днів після реєстрації організації.

При переході на спрощенку повинні бути дотримані наступні умови:

Назва лімітівРозмір обмеженьДоходи за останні 9 місяців <45млн. руб. (П.2.1 ст.№346.12 НК РФ). При перевищенні даного розміру, підприємство автоматично переходить на ОСНО Кількість працівників <100 ОС і нематеріальні активи (НМА) <100 млн. Руб. Участь інших організацій <25% (лист Мінфіну РФ від 29.01.2010 р №03-11-06 / 2/10). Дана умова необхідно дотримуватися тільки на момент переходу на ССО

Мінімальний податок при УСН

Мінімальний податок можливий тільки з об'єктом оподаткування ДОХІД-ВИТРАТИ. Розраховується він за підсумком податкового періоду (року) відповідно до статті 346.19 НК РФ. І навпаки, за підсумком звітного періоду (квартал, півроку, 9 місяці) він не береться до уваги. Необхідність в розрахунку мінімального податку настає в ситуації, коли витрати перевищили доходи. Ст.346.17 НК РФ прописана така формула розрахунку мінімального податку:

Мінімальний податок при ССО = Обкладаються доходи за податковий період х 1%.

Починаючи з 2017 року мінімальний податок потрібно буде виплачувати і в тому випадку, якщо він перевищив «спрощений», отриманий за ставкою 15%.

Приклад # 2. Розрахунок податку при УСН для режиму дохід мінус витрата

Розглянемо дві ситуації: за податковий період 2015 загальний дохід першої компанії склав 15 млн. Руб. Доходи при цьому рівні 13,08 млн. Руб, виплати в ПФР, ОМС і т.п. 1,005 млн. Руб. Доходи другий компанії 13 млн. Руб. , Витрати - 11 млн. Руб., Виплати по обов'язковим внескам - 0,8 млн. Руб. Розрахунок що підлягає до виплати податку за обома ТОВ буде наступним:

ТОВ №1: Податок = (15 000 000-13 080 000-1 005 000) * 15/100 = 137 250 руб.

Мінімальний податок = (15 000 000-1 005 000) * 1/100 = 139 950 руб.

ТОВ №2: Податок = (13 000 000-11 000 000- 800 000) * 15/100 = 180 000 руб.

Мінімальний податок = (11 000 000 - 800 000) * 1/100 = 122 000 руб.

Висновок: в 2016 р Податок, що підлягає виплаті ТОВ №1, складе 139 950 руб, ТОВ №2 - 180 000 руб.

Авансові платежі ТОВ при ССО

Аванс це платіж, який ТОВ повинно сплачувати за звітний період (квартал, півроку, 9 місяців). В кінцевому підсумку податковий аванс - частина єдиного податку, який сплачується після закінчення податкового періоду. Суми авансових платежів враховуються в кінці року в загальній сумі нарахованого єдиного податку, навіть якщо за підсумком діяльності буде необхідно використовувати фіксований мінімальний податок (при ССО Дохід-Витрата).

Розраховується аванс за тими ж формулами, що і єдиний налог6% (15%), за яким веде свою діяльність підприємство. В якості бази оподаткування береться дохід (дохід-витрата) за відповідний звітний період.

Аванс виплачує три рази в рік. Визначено такі строки виплат:

- I квартал - до 25 квітня.

- За півріччя - до 25 липня.

- За 9 місяців - до 25 жовтня.

Бухоблік ТОВ на ССО

Спрощенка не рятує вас від обов'язку ведення бухгалтерського обліку. Навпаки, з 2014 р він став обов'язковою умовою в тому числі і для ТОВ на спрощеній системі. З 10.04.2016 р ввели підвищені штрафні санкції щодо фірм, де виявлено відсутність бухгалтерської документації і помилок в ній до 5-10 тис. Руб.

Зміни щодо ведення бухгалтерського обліку у ТОВ на УНС в 2016р:

- ПДВ, який ТОВ оплачує сама не вважається доходом;

- ОС> 100 тис. Руб. підлягають амортизації;

- Фірми зі штатом співробітників не перевищує 15 осіб можуть відмовитися вести подвійну запис;

- Допускається об'єднувати суміжні рахунку (наприклад, тільки 99, 91 і 90 можна не враховувати);

- Якщо діяльність фірми передбачає не більше 30 господарських операцій в місяць, відпадає необхідність у веденні окремих регістрів по майну. Можна обмежитися однією книгою обліку фактів діяльності ТОВ;

- Стало необов'язкова переоцінка ОС і НМА;

- Виділяти в бухгалтерському балансі необхідно тільки резерви по сумнівним ДЗ, а резерви майбутніх витрат стало необов'язковим;

- Виправлення помилок в розрахунках обов'язково тільки в поточному періоді, тоді як дані за минулі роки чіпати не обов'язково.

В цілому, ведення бухоблік ТОВ на ССО зводиться до двох моментів:

- Облік оподатковуваної бази (за допомогою ведення Книги обліку доходів і витрат).

- Щомісяця обчислювати і проводити оплату єдиного податку в залежності від обраного режиму ССО.

Малим і середнім підприємствам на ССО зовсім не обов'язково мати штатного бухгалтера. Всю первинну документацію, а також ведення Книги обліку дохід і витрат, розрахунок єдиного податку може вести сам директор або особа на те уповноважена, або можна скористатися послугами сторонньої організації.

Яку звітність ТОВ на ССО треба здавати і коли?

НК РФ наказує ТОВ на ССО підготовку і здачу в податковий орган річної бухгалтерської звітності в строк не пізніше 3 місяців після закінчення звітного року (календарного року). Складання проміжної бухгалтерської звітності не є обов'язковим пунктом ведення бухгалтерської документації, але в окремих випадках закон прописує здачу організацією її по закінченню проміжного звітного періоду (місяця, кварталу, півріччя). Більш докладно про необхідної звітності для ТОВ читайте в статті: → Яку звіти здає ТОВ на ССО ?

Так, якщо статутом товариства обумовлено право учасників отримувати повну інформацію про діяльність організації, або передбачається прийняття рішення про розподіл чистого прибутку, ТОВ зобов'язане готувати і публікувати проміжну звітність після закінчення кожного звітного періоду. Відповідно до п. 48 ПБО 4/99 "Бухгалтерська звітність організації" проміжна звітність складається з наростаючим підсумком з початку року за конкретний звітний період (місяць, квартал, 6 місяців).

Таким чином, якщо інше не прописано в Статуті, організації на ССО необхідно до 31 березня 2017 р надати в ФНС і Росстат бухгалтерський баланс і звіт про фінансові результати, до 20 січня - довідка про чисельність працівників. Крім цього, з 2016 р навантаження по наданої звітності збільшилася: тепер щомісяця необхідно подавати звіти в ПФР, кожен квартал - декларації з ПДФО, АДВ 6-4 - не пізніше 15 лютого 2017 р

Подача нульової звітності на ССО

У разі, якщо організації не вела господарську діяльність, або не мала прибутку за звітний податковий рік, подається податкова звітність, в якій у всіх пунктах вказуються прочерки. У бухгалтерський баланс проте необхідно прописати суму статутного капіталу, з чого він складається, а також фінансові результати минулого звітного року.

Штрафи за не сплату податку і авансових платажей за ССО

Штраф за несплату податку ССО становить 20% від не сплачена суми. Якщо оплата авансових платежів затримується, то на кожний день прострочення нараховується пеня. За кожен день прострочення, починаючи з 26 числа місяця, наступного за кварталом нараховуються пені в розмірі 1/300 ставки рефінансування ЦБ РФ.

Практичні рекомендації по роботі на ССО: відповіді на питання

Питання №1. При переході на ССО нам було відмовлено через відсутність свідоцтва про Державну реєстрацію. Чи можна посперечатися з цим рішенням і куди з цим варто звернутися?

Податкові служби можуть відмовити ТОВ в переході на ССО через відсутність свідоцтва про Державну реєстрацію або ІПН. Заява на перехід на спрощенку не передбачає в строгому порядку наявності цих документів, тому звернувшись з цього питання до суду, ви з великою часткою ймовірності зможете відстояти право на перехід до ССО.

Питання №3. При відкритті ТОВ було подано заяву на УСН. Через 6 місяців директор, як і сама фірма переїхали на постійне місце проживання в інше місто. Чи є необхідність подавати таку заяву заново і знову підтверджувати своє право на дану систему оподаткування, але вже місцевим інстанціях?

Такої необхідності немає. Заява на перехід до ССО необхідно подавати один раз. Припинення використання даного податкового режиму можливо тільки у випадках, описаних в п.1.

Питання №4. У ТОВ на ССО немає працівників. З співробітників тільки директор. Оскільки доходів за звітний період не було, прийнято рішення не враховувати зарплату директора. Чи законні такі дії?

ТОВ по суті своїй передбачає наявність як мінімум одного співробітника за наймом, оформленого згідно з усіма вимогами ТК. Навіть якщо врахувати, що підприємство відкрилося нещодавно і набір співробітників ще ведеться, не вказувати зарплату директору з метою скорочення оподатковуваної бази неможливо і крім того можна викликати підозри з боку податкових служб, нарахування несплачених податків, пені по ним і штрафів. Так що ухилитися від сплати внесків до різних позабюджетні і бюджетні фонди, а також сплати єдиного податку не вийде навіть за умови відсутності доходів. МРОТ доведеться платити в будь-якому випадку.

Питання №5. Договір поставки з клієнтом укладений в листопаді 2015 року, а фактичні надходження по оплаті прийшли в касу в січні 2016. У податковому періоді якого року повинні бути відображені ці доходи для розрахунку податку за ССО?

Оскільки при ССО враховуються доходи і витрати, фактично відображені в книзі обліків доходів і витрат, надходження будуть враховані в 2016 р

Питання №6. На підприємстві на ряду з ССО застосовується патентна система оподаткування, як в такому випадку буде розраховуватися мінімальний податок?

Розмір податку буде розраховуватися тільки від оподатковуваних доходів, отриманих в результаті спрощеної »діяльності.

Питання №7. Після закінчення півроку діяльності, ТОВ втратило право на ССО, як при цьому виплачується мінімальний податок?

В даному випадку, податковим періодом буде вважатися не кінець року, а момент, коли підприємство перестало працювати по «спрощенці». Мінімальний податок повинен бути розрахований на цей момент.

Ведення бухгалтерії ТОВ на ССО: приклади, звітність

У даній статті ми розглянемо як здійснюється ведення бухгалтерії ТОВ на ССО, розберемо які податки замінює даний спецрежим, які штрафи і що включає звітність.

Відмінності ССО від інших режимів оподаткування

При виборі спрощенки важливо розуміти принципові відмінності даної системи оподаткування від інших:

- Передбачена тільки для малих підприємства з обмеженим числом працівників (не більше 100).

- Скорочення кількості належних до сплати податків. На вибір надається два види єдиних податку на дохід 6% і 15%. У першому випадку ви платите податок з виручки, у другому - з прибутку. Плюс до цього вам необхідно також виплачувати ПДФО з зарплати співробітників і дивідендів, а також внески до Пенсійного та Страховий Фонди, а також Фонд соцстраху. Від усіх інших податків підприємства на ССО звільняється.

Відмінності двох варіантів єдиного податку залежать від вибору об'єкта оподаткування.

Ознака6%15%

Оподатковуваний база (далі НБ) всі доходи всі доходи за вирахуванням витрат передбачені податкові відрахування при розрахунку НБ (виплати по ДЛС, в ПФР, ОМС і інші фонди, оплата за лікарняними листками і т.п.) Так, але не більше 50% від усіх доходів тільки перерахування до позабюджетних і бюджетні фонди Мінімальний податок немає податок сплачується, навіть якщо витрати в звітному періоді перевищують доходи (див. п.2) Яким організаціям кращий Провідним діяльність, яка потребує додаткових витрат або якщо ці витрати мінімальні (організації, зани ающіеся наданням юридичних, бухгалтерських послуг, орендою, ремонтом тощо) В ході діяльності формуються статті витрат (будівельні фірми, інтернет-магазини і т.п.) Податок на майно З 2015р сплачується усіма ТОВ незалежно від виду єдиного податку

Як перейти ТОВ на ССО, переваги і недоліки

На малюнку в інфографіку показано як перейти ТОВ на ССО, яка процентна ставка, порядок оплати в бюджет, звітність і термін ⇓

Приклад # 1. Розрахунок податків і внесків по двом режимам ССО

Розглянемо приклад розрахунків податкових зборів за двома режимами ССО. Отже, за перший квартал в результаті діяльності підприємства доходи склали 300 тис. Руб., Витрати при цьому 100 тис. Руб. Виплати в різні фонди 50 тис. Руб. Оплата лікарняних та інших виплат 10 тис. Руб. Розрахунки за двома видами єдиного податку такі:

- Для 6%: НБ = 300 - 50 - 10 = 240 тис. Руб. ЄП = 240 * 6/100 = 4 тис. Руб.

- Для 15%: НБ = 300 - 100 - 50 = 150 тис. Руб. ЄП = 150 * 15/100 = 22,5 тис. Руб.

Перехід на спрощенку здійснюється шляхом подачі заяви в податкову орган.Заполняется воно на спеціальному бланку. З причини того що форма останнього періодично змінюється, щоб уникнути помилок, краще завантажувати її з офіційних сайтів. При подачі заяви вже діючого ТОВ, перехід на ССО буде здійснюватися з наступного звітного року, відповідний календарному. При реєстрації нового ТОВ, можна відразу вести облік за ССО, заява при цьому має бути подано протягом 5 днів після реєстрації організації.

При переході на спрощенку повинні бути дотримані наступні умови:

Назва лімітівРозмір обмеженьДоходи за останні 9 місяців <45млн. руб. (П.2.1 ст.№346.12 НК РФ). При перевищенні даного розміру, підприємство автоматично переходить на ОСНО Кількість працівників <100 ОС і нематеріальні активи (НМА) <100 млн. Руб. Участь інших організацій <25% (лист Мінфіну РФ від 29.01.2010 р №03-11-06 / 2/10). Дана умова необхідно дотримуватися тільки на момент переходу на ССО

Мінімальний податок при УСН

Мінімальний податок можливий тільки з об'єктом оподаткування ДОХІД-ВИТРАТИ. Розраховується він за підсумком податкового періоду (року) відповідно до статті 346.19 НК РФ. І навпаки, за підсумком звітного періоду (квартал, півроку, 9 місяці) він не береться до уваги. Необхідність в розрахунку мінімального податку настає в ситуації, коли витрати перевищили доходи. Ст.346.17 НК РФ прописана така формула розрахунку мінімального податку:

Мінімальний податок при ССО = Обкладаються доходи за податковий період х 1%.

Починаючи з 2017 року мінімальний податок потрібно буде виплачувати і в тому випадку, якщо він перевищив «спрощений», отриманий за ставкою 15%.

Приклад # 2. Розрахунок податку при УСН для режиму дохід мінус витрата

Розглянемо дві ситуації: за податковий період 2015 загальний дохід першої компанії склав 15 млн. Руб. Доходи при цьому рівні 13,08 млн. Руб, виплати в ПФР, ОМС і т.п. 1,005 млн. Руб. Доходи другий компанії 13 млн. Руб. , Витрати - 11 млн. Руб., Виплати по обов'язковим внескам - 0,8 млн. Руб. Розрахунок що підлягає до виплати податку за обома ТОВ буде наступним:

ТОВ №1: Податок = (15 000 000-13 080 000-1 005 000) * 15/100 = 137 250 руб.

Мінімальний податок = (15 000 000-1 005 000) * 1/100 = 139 950 руб.

ТОВ №2: Податок = (13 000 000-11 000 000- 800 000) * 15/100 = 180 000 руб.

Мінімальний податок = (11 000 000 - 800 000) * 1/100 = 122 000 руб.

Висновок: в 2016 р Податок, що підлягає виплаті ТОВ №1, складе 139 950 руб, ТОВ №2 - 180 000 руб.

Авансові платежі ТОВ при ССО

Аванс це платіж, який ТОВ повинно сплачувати за звітний період (квартал, півроку, 9 місяців). В кінцевому підсумку податковий аванс - частина єдиного податку, який сплачується після закінчення податкового періоду. Суми авансових платежів враховуються в кінці року в загальній сумі нарахованого єдиного податку, навіть якщо за підсумком діяльності буде необхідно використовувати фіксований мінімальний податок (при ССО Дохід-Витрата).

Розраховується аванс за тими ж формулами, що і єдиний налог6% (15%), за яким веде свою діяльність підприємство. В якості бази оподаткування береться дохід (дохід-витрата) за відповідний звітний період.

Аванс виплачує три рази в рік. Визначено такі строки виплат:

- I квартал - до 25 квітня.

- За півріччя - до 25 липня.

- За 9 місяців - до 25 жовтня.

Бухоблік ТОВ на ССО

Спрощенка не рятує вас від обов'язку ведення бухгалтерського обліку. Навпаки, з 2014 р він став обов'язковою умовою в тому числі і для ТОВ на спрощеній системі. З 10.04.2016 р ввели підвищені штрафні санкції щодо фірм, де виявлено відсутність бухгалтерської документації і помилок в ній до 5-10 тис. Руб.

Зміни щодо ведення бухгалтерського обліку у ТОВ на УНС в 2016р:

- ПДВ, який ТОВ оплачує сама не вважається доходом;

- ОС> 100 тис. Руб. підлягають амортизації;

- Фірми зі штатом співробітників не перевищує 15 осіб можуть відмовитися вести подвійну запис;

- Допускається об'єднувати суміжні рахунку (наприклад, тільки 99, 91 і 90 можна не враховувати);

- Якщо діяльність фірми передбачає не більше 30 господарських операцій в місяць, відпадає необхідність у веденні окремих регістрів по майну. Можна обмежитися однією книгою обліку фактів діяльності ТОВ;

- Стало необов'язкова переоцінка ОС і НМА;

- Виділяти в бухгалтерському балансі необхідно тільки резерви по сумнівним ДЗ, а резерви майбутніх витрат стало необов'язковим;

- Виправлення помилок в розрахунках обов'язково тільки в поточному періоді, тоді як дані за минулі роки чіпати не обов'язково.

В цілому, ведення бухоблік ТОВ на ССО зводиться до двох моментів:

- Облік оподатковуваної бази (за допомогою ведення Книги обліку доходів і витрат).

- Щомісяця обчислювати і проводити оплату єдиного податку в залежності від обраного режиму ССО.

Малим і середнім підприємствам на ССО зовсім не обов'язково мати штатного бухгалтера. Всю первинну документацію, а також ведення Книги обліку дохід і витрат, розрахунок єдиного податку може вести сам директор або особа на те уповноважена, або можна скористатися послугами сторонньої організації.

Яку звітність ТОВ на ССО треба здавати і коли?

НК РФ наказує ТОВ на ССО підготовку і здачу в податковий орган річної бухгалтерської звітності в строк не пізніше 3 місяців після закінчення звітного року (календарного року). Складання проміжної бухгалтерської звітності не є обов'язковим пунктом ведення бухгалтерської документації, але в окремих випадках закон прописує здачу організацією її по закінченню проміжного звітного періоду (місяця, кварталу, півріччя). Більш докладно про необхідної звітності для ТОВ читайте в статті: → Яку звіти здає ТОВ на ССО ?

Так, якщо статутом товариства обумовлено право учасників отримувати повну інформацію про діяльність організації, або передбачається прийняття рішення про розподіл чистого прибутку, ТОВ зобов'язане готувати і публікувати проміжну звітність після закінчення кожного звітного періоду. Відповідно до п. 48 ПБО 4/99 "Бухгалтерська звітність організації" проміжна звітність складається з наростаючим підсумком з початку року за конкретний звітний період (місяць, квартал, 6 місяців).

Таким чином, якщо інше не прописано в Статуті, організації на ССО необхідно до 31 березня 2017 р надати в ФНС і Росстат бухгалтерський баланс і звіт про фінансові результати, до 20 січня - довідка про чисельність працівників. Крім цього, з 2016 р навантаження по наданої звітності збільшилася: тепер щомісяця необхідно подавати звіти в ПФР, кожен квартал - декларації з ПДФО, АДВ 6-4 - не пізніше 15 лютого 2017 р

Подача нульової звітності на ССО

У разі, якщо організації не вела господарську діяльність, або не мала прибутку за звітний податковий рік, подається податкова звітність, в якій у всіх пунктах вказуються прочерки. У бухгалтерський баланс проте необхідно прописати суму статутного капіталу, з чого він складається, а також фінансові результати минулого звітного року.

Штрафи за не сплату податку і авансових платажей за ССО

Штраф за несплату податку ССО становить 20% від не сплачена суми. Якщо оплата авансових платежів затримується, то на кожний день прострочення нараховується пеня. За кожен день прострочення, починаючи з 26 числа місяця, наступного за кварталом нараховуються пені в розмірі 1/300 ставки рефінансування ЦБ РФ.

Практичні рекомендації по роботі на ССО: відповіді на питання

Питання №1. При переході на ССО нам було відмовлено через відсутність свідоцтва про Державну реєстрацію. Чи можна посперечатися з цим рішенням і куди з цим варто звернутися?

Податкові служби можуть відмовити ТОВ в переході на ССО через відсутність свідоцтва про Державну реєстрацію або ІПН. Заява на перехід на спрощенку не передбачає в строгому порядку наявності цих документів, тому звернувшись з цього питання до суду, ви з великою часткою ймовірності зможете відстояти право на перехід до ССО.

Питання №3. При відкритті ТОВ було подано заяву на УСН. Через 6 місяців директор, як і сама фірма переїхали на постійне місце проживання в інше місто. Чи є необхідність подавати таку заяву заново і знову підтверджувати своє право на дану систему оподаткування, але вже місцевим інстанціях?

Такої необхідності немає. Заява на перехід до ССО необхідно подавати один раз. Припинення використання даного податкового режиму можливо тільки у випадках, описаних в п.1.

Питання №4. У ТОВ на ССО немає працівників. З співробітників тільки директор. Оскільки доходів за звітний період не було, прийнято рішення не враховувати зарплату директора. Чи законні такі дії?

ТОВ по суті своїй передбачає наявність як мінімум одного співробітника за наймом, оформленого згідно з усіма вимогами ТК. Навіть якщо врахувати, що підприємство відкрилося нещодавно і набір співробітників ще ведеться, не вказувати зарплату директору з метою скорочення оподатковуваної бази неможливо і крім того можна викликати підозри з боку податкових служб, нарахування несплачених податків, пені по ним і штрафів. Так що ухилитися від сплати внесків до різних позабюджетні і бюджетні фонди, а також сплати єдиного податку не вийде навіть за умови відсутності доходів. МРОТ доведеться платити в будь-якому випадку.

Питання №5. Договір поставки з клієнтом укладений в листопаді 2015 року, а фактичні надходження по оплаті прийшли в касу в січні 2016. У податковому періоді якого року повинні бути відображені ці доходи для розрахунку податку за ССО?

Оскільки при ССО враховуються доходи і витрати, фактично відображені в книзі обліків доходів і витрат, надходження будуть враховані в 2016 р

Питання №6. На підприємстві на ряду з ССО застосовується патентна система оподаткування, як в такому випадку буде розраховуватися мінімальний податок?

Розмір податку буде розраховуватися тільки від оподатковуваних доходів, отриманих в результаті спрощеної »діяльності.

Питання №7. Після закінчення півроку діяльності, ТОВ втратило право на ССО, як при цьому виплачується мінімальний податок?

В даному випадку, податковим періодом буде вважатися не кінець року, а момент, коли підприємство перестало працювати по «спрощенці». Мінімальний податок повинен бути розрахований на цей момент.

Ведення бухгалтерії ТОВ на ССО: приклади, звітність

У даній статті ми розглянемо як здійснюється ведення бухгалтерії ТОВ на ССО, розберемо які податки замінює даний спецрежим, які штрафи і що включає звітність.

Відмінності ССО від інших режимів оподаткування

При виборі спрощенки важливо розуміти принципові відмінності даної системи оподаткування від інших:

- Передбачена тільки для малих підприємства з обмеженим числом працівників (не більше 100).

- Скорочення кількості належних до сплати податків. На вибір надається два види єдиних податку на дохід 6% і 15%. У першому випадку ви платите податок з виручки, у другому - з прибутку. Плюс до цього вам необхідно також виплачувати ПДФО з зарплати співробітників і дивідендів, а також внески до Пенсійного та Страховий Фонди, а також Фонд соцстраху. Від усіх інших податків підприємства на ССО звільняється.

Відмінності двох варіантів єдиного податку залежать від вибору об'єкта оподаткування.

Ознака6%15%

Оподатковуваний база (далі НБ) всі доходи всі доходи за вирахуванням витрат передбачені податкові відрахування при розрахунку НБ (виплати по ДЛС, в ПФР, ОМС і інші фонди, оплата за лікарняними листками і т.п.) Так, але не більше 50% від усіх доходів тільки перерахування до позабюджетних і бюджетні фонди Мінімальний податок немає податок сплачується, навіть якщо витрати в звітному періоді перевищують доходи (див. п.2) Яким організаціям кращий Провідним діяльність, яка потребує додаткових витрат або якщо ці витрати мінімальні (організації, зани ающіеся наданням юридичних, бухгалтерських послуг, орендою, ремонтом тощо) В ході діяльності формуються статті витрат (будівельні фірми, інтернет-магазини і т.п.) Податок на майно З 2015р сплачується усіма ТОВ незалежно від виду єдиного податку

Як перейти ТОВ на ССО, переваги і недоліки

На малюнку в інфографіку показано як перейти ТОВ на ССО, яка процентна ставка, порядок оплати в бюджет, звітність і термін ⇓

Приклад # 1. Розрахунок податків і внесків по двом режимам ССО

Розглянемо приклад розрахунків податкових зборів за двома режимами ССО. Отже, за перший квартал в результаті діяльності підприємства доходи склали 300 тис. Руб., Витрати при цьому 100 тис. Руб. Виплати в різні фонди 50 тис. Руб. Оплата лікарняних та інших виплат 10 тис. Руб. Розрахунки за двома видами єдиного податку такі:

- Для 6%: НБ = 300 - 50 - 10 = 240 тис. Руб. ЄП = 240 * 6/100 = 4 тис. Руб.

- Для 15%: НБ = 300 - 100 - 50 = 150 тис. Руб. ЄП = 150 * 15/100 = 22,5 тис. Руб.

Перехід на спрощенку здійснюється шляхом подачі заяви в податкову орган.Заполняется воно на спеціальному бланку. З причини того що форма останнього періодично змінюється, щоб уникнути помилок, краще завантажувати її з офіційних сайтів. При подачі заяви вже діючого ТОВ, перехід на ССО буде здійснюватися з наступного звітного року, відповідний календарному. При реєстрації нового ТОВ, можна відразу вести облік за ССО, заява при цьому має бути подано протягом 5 днів після реєстрації організації.

При переході на спрощенку повинні бути дотримані наступні умови:

Назва лімітівРозмір обмеженьДоходи за останні 9 місяців <45млн. руб. (П.2.1 ст.№346.12 НК РФ). При перевищенні даного розміру, підприємство автоматично переходить на ОСНО Кількість працівників <100 ОС і нематеріальні активи (НМА) <100 млн. Руб. Участь інших організацій <25% (лист Мінфіну РФ від 29.01.2010 р №03-11-06 / 2/10). Дана умова необхідно дотримуватися тільки на момент переходу на ССО

Мінімальний податок при УСН

Мінімальний податок можливий тільки з об'єктом оподаткування ДОХІД-ВИТРАТИ. Розраховується він за підсумком податкового періоду (року) відповідно до статті 346.19 НК РФ. І навпаки, за підсумком звітного періоду (квартал, півроку, 9 місяці) він не береться до уваги. Необхідність в розрахунку мінімального податку настає в ситуації, коли витрати перевищили доходи. Ст.346.17 НК РФ прописана така формула розрахунку мінімального податку:

Мінімальний податок при ССО = Обкладаються доходи за податковий період х 1%.

Починаючи з 2017 року мінімальний податок потрібно буде виплачувати і в тому випадку, якщо він перевищив «спрощений», отриманий за ставкою 15%.

Приклад # 2. Розрахунок податку при УСН для режиму дохід мінус витрата

Розглянемо дві ситуації: за податковий період 2015 загальний дохід першої компанії склав 15 млн. Руб. Доходи при цьому рівні 13,08 млн. Руб, виплати в ПФР, ОМС і т.п. 1,005 млн. Руб. Доходи другий компанії 13 млн. Руб. , Витрати - 11 млн. Руб., Виплати по обов'язковим внескам - 0,8 млн. Руб. Розрахунок що підлягає до виплати податку за обома ТОВ буде наступним:

ТОВ №1: Податок = (15 000 000-13 080 000-1 005 000) * 15/100 = 137 250 руб.

Мінімальний податок = (15 000 000-1 005 000) * 1/100 = 139 950 руб.

ТОВ №2: Податок = (13 000 000-11 000 000- 800 000) * 15/100 = 180 000 руб.

Мінімальний податок = (11 000 000 - 800 000) * 1/100 = 122 000 руб.

Висновок: в 2016 р Податок, що підлягає виплаті ТОВ №1, складе 139 950 руб, ТОВ №2 - 180 000 руб.

Авансові платежі ТОВ при ССО

Аванс це платіж, який ТОВ повинно сплачувати за звітний період (квартал, півроку, 9 місяців). В кінцевому підсумку податковий аванс - частина єдиного податку, який сплачується після закінчення податкового періоду. Суми авансових платежів враховуються в кінці року в загальній сумі нарахованого єдиного податку, навіть якщо за підсумком діяльності буде необхідно використовувати фіксований мінімальний податок (при ССО Дохід-Витрата).

Розраховується аванс за тими ж формулами, що і єдиний налог6% (15%), за яким веде свою діяльність підприємство. В якості бази оподаткування береться дохід (дохід-витрата) за відповідний звітний період.

Аванс виплачує три рази в рік. Визначено такі строки виплат:

- I квартал - до 25 квітня.

- За півріччя - до 25 липня.

- За 9 місяців - до 25 жовтня.

Бухоблік ТОВ на ССО

Спрощенка не рятує вас від обов'язку ведення бухгалтерського обліку. Навпаки, з 2014 р він став обов'язковою умовою в тому числі і для ТОВ на спрощеній системі. З 10.04.2016 р ввели підвищені штрафні санкції щодо фірм, де виявлено відсутність бухгалтерської документації і помилок в ній до 5-10 тис. Руб.

Зміни щодо ведення бухгалтерського обліку у ТОВ на УНС в 2016р:

- ПДВ, який ТОВ оплачує сама не вважається доходом;

- ОС> 100 тис. Руб. підлягають амортизації;

- Фірми зі штатом співробітників не перевищує 15 осіб можуть відмовитися вести подвійну запис;

- Допускається об'єднувати суміжні рахунку (наприклад, тільки 99, 91 і 90 можна не враховувати);

- Якщо діяльність фірми передбачає не більше 30 господарських операцій в місяць, відпадає необхідність у веденні окремих регістрів по майну. Можна обмежитися однією книгою обліку фактів діяльності ТОВ;

- Стало необов'язкова переоцінка ОС і НМА;

- Виділяти в бухгалтерському балансі необхідно тільки резерви по сумнівним ДЗ, а резерви майбутніх витрат стало необов'язковим;

- Виправлення помилок в розрахунках обов'язково тільки в поточному періоді, тоді як дані за минулі роки чіпати не обов'язково.

В цілому, ведення бухоблік ТОВ на ССО зводиться до двох моментів:

- Облік оподатковуваної бази (за допомогою ведення Книги обліку доходів і витрат).

- Щомісяця обчислювати і проводити оплату єдиного податку в залежності від обраного режиму ССО.

Малим і середнім підприємствам на ССО зовсім не обов'язково мати штатного бухгалтера. Всю первинну документацію, а також ведення Книги обліку дохід і витрат, розрахунок єдиного податку може вести сам директор або особа на те уповноважена, або можна скористатися послугами сторонньої організації.

Яку звітність ТОВ на ССО треба здавати і коли?

НК РФ наказує ТОВ на ССО підготовку і здачу в податковий орган річної бухгалтерської звітності в строк не пізніше 3 місяців після закінчення звітного року (календарного року). Складання проміжної бухгалтерської звітності не є обов'язковим пунктом ведення бухгалтерської документації, але в окремих випадках закон прописує здачу організацією її по закінченню проміжного звітного періоду (місяця, кварталу, півріччя). Більш докладно про необхідної звітності для ТОВ читайте в статті: → Яку звіти здає ТОВ на ССО ?

Так, якщо статутом товариства обумовлено право учасників отримувати повну інформацію про діяльність організації, або передбачається прийняття рішення про розподіл чистого прибутку, ТОВ зобов'язане готувати і публікувати проміжну звітність після закінчення кожного звітного періоду. Відповідно до п. 48 ПБО 4/99 "Бухгалтерська звітність організації" проміжна звітність складається з наростаючим підсумком з початку року за конкретний звітний період (місяць, квартал, 6 місяців).

Таким чином, якщо інше не прописано в Статуті, організації на ССО необхідно до 31 березня 2017 р надати в ФНС і Росстат бухгалтерський баланс і звіт про фінансові результати, до 20 січня - довідка про чисельність працівників. Крім цього, з 2016 р навантаження по наданої звітності збільшилася: тепер щомісяця необхідно подавати звіти в ПФР, кожен квартал - декларації з ПДФО, АДВ 6-4 - не пізніше 15 лютого 2017 р

Подача нульової звітності на ССО

У разі, якщо організації не вела господарську діяльність, або не мала прибутку за звітний податковий рік, подається податкова звітність, в якій у всіх пунктах вказуються прочерки. У бухгалтерський баланс проте необхідно прописати суму статутного капіталу, з чого він складається, а також фінансові результати минулого звітного року.

Штрафи за не сплату податку і авансових платажей за ССО

Штраф за несплату податку ССО становить 20% від не сплачена суми. Якщо оплата авансових платежів затримується, то на кожний день прострочення нараховується пеня. За кожен день прострочення, починаючи з 26 числа місяця, наступного за кварталом нараховуються пені в розмірі 1/300 ставки рефінансування ЦБ РФ.

Практичні рекомендації по роботі на ССО: відповіді на питання

Питання №1. При переході на ССО нам було відмовлено через відсутність свідоцтва про Державну реєстрацію. Чи можна посперечатися з цим рішенням і куди з цим варто звернутися?

Податкові служби можуть відмовити ТОВ в переході на ССО через відсутність свідоцтва про Державну реєстрацію або ІПН. Заява на перехід на спрощенку не передбачає в строгому порядку наявності цих документів, тому звернувшись з цього питання до суду, ви з великою часткою ймовірності зможете відстояти право на перехід до ССО.

Питання №3. При відкритті ТОВ було подано заяву на УСН. Через 6 місяців директор, як і сама фірма переїхали на постійне місце проживання в інше місто. Чи є необхідність подавати таку заяву заново і знову підтверджувати своє право на дану систему оподаткування, але вже місцевим інстанціях?

Такої необхідності немає. Заява на перехід до ССО необхідно подавати один раз. Припинення використання даного податкового режиму можливо тільки у випадках, описаних в п.1.

Питання №4. У ТОВ на ССО немає працівників. З співробітників тільки директор. Оскільки доходів за звітний період не було, прийнято рішення не враховувати зарплату директора. Чи законні такі дії?

ТОВ по суті своїй передбачає наявність як мінімум одного співробітника за наймом, оформленого згідно з усіма вимогами ТК. Навіть якщо врахувати, що підприємство відкрилося нещодавно і набір співробітників ще ведеться, не вказувати зарплату директору з метою скорочення оподатковуваної бази неможливо і крім того можна викликати підозри з боку податкових служб, нарахування несплачених податків, пені по ним і штрафів. Так що ухилитися від сплати внесків до різних позабюджетні і бюджетні фонди, а також сплати єдиного податку не вийде навіть за умови відсутності доходів. МРОТ доведеться платити в будь-якому випадку.

Питання №5. Договір поставки з клієнтом укладений в листопаді 2015 року, а фактичні надходження по оплаті прийшли в касу в січні 2016. У податковому періоді якого року повинні бути відображені ці доходи для розрахунку податку за ССО?

Оскільки при ССО враховуються доходи і витрати, фактично відображені в книзі обліків доходів і витрат, надходження будуть враховані в 2016 р

Питання №6. На підприємстві на ряду з ССО застосовується патентна система оподаткування, як в такому випадку буде розраховуватися мінімальний податок?

Розмір податку буде розраховуватися тільки від оподатковуваних доходів, отриманих в результаті спрощеної »діяльності.

Питання №7. Після закінчення півроку діяльності, ТОВ втратило право на ССО, як при цьому виплачується мінімальний податок?

В даному випадку, податковим періодом буде вважатися не кінець року, а момент, коли підприємство перестало працювати по «спрощенці». Мінімальний податок повинен бути розрахований на цей момент.

Яку звітність ТОВ на ССО треба здавати і коли?Чи можна посперечатися з цим рішенням і куди з цим варто звернутися?

Чи є необхідність подавати таку заяву заново і знову підтверджувати своє право на дану систему оподаткування, але вже місцевим інстанціях?

Чи законні такі дії?

2016. У податковому періоді якого року повинні бути відображені ці доходи для розрахунку податку за ССО?

Яку звітність ТОВ на ССО треба здавати і коли?

Чи можна посперечатися з цим рішенням і куди з цим варто звернутися?

Чи є необхідність подавати таку заяву заново і знову підтверджувати своє право на дану систему оподаткування, але вже місцевим інстанціях?

Чи законні такі дії?

2016. У податковому періоді якого року повинні бути відображені ці доходи для розрахунку податку за ССО?