Перші теоретичні відомості про використання карт як платіжний засіб з'явилися в Англії, де ідею кредитних карток висунув у своїй книзі Джеймс Белламі "Погляд у минуле", що вийшла в світ в 1888 році (J. Bellami. Looking backwards, 1888 p.).

Попередниками сучасних пластикових карт були картки, які на початку минулого століття випускали крупні американські готелі, нафтові компанії і магазини. Ці товарні картки мали два призначення - стежити за рахунком клієнта і забезпечити механізм записи його покупок. їх поява була логічним продовженням оплати в розстрочку.

У 1891 році компанія American Express, яка своєю діяльністю стала відомою як надійна кур'єрська служба, яка займалася перевезенням грошей між приватними особами, компаніями і банками, випускає в обіг перший дорожній чек American Express.

Паперова картка (чек) "American Express" 1901 го року випуску:

Початком відліку історії платіжних карт і перші спроби практичного впровадження картонних кредитних карток були зроблені в США підприємствами роздрібної торгівлі і нафтовими компаніями ще в двадцятих роках. Так, в 1914 році торгові підприємства почали видавати кредитні картки своїм постійним клієнтам, що заслуговують на довіру, щоб ще більше прив'язати їх до своєї мережі магазинів, а фірма General Petroleum Corporation California (зараз Mobil Oil) випустила першу кредитну карту, яка використовувалася для оплати в процесі торгівлі нафтопродуктами. На цій посаді вона швидко завоювала популярність. Власник карти отримував значні зручності в обслуговуванні і знижки при купівлі товару, а фірма-емітент отримувала постійних клієнтів і стабільні доходи.

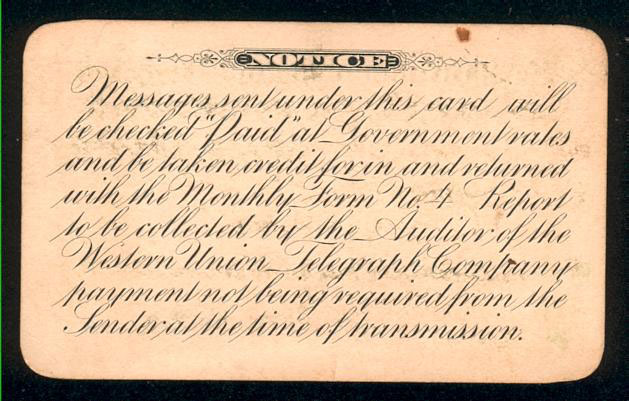

У 1914 році компанія "Western Union" випустила першу клієнтську карту, на якій була фіксована одноразова сума кредиту. Паперова кредитна карта, випущена в 1919 році компанією Western Union Telegraph Company, видавалася тільки членам уряду США і давала право відправляти телеграми в кредит за рахунок уряду. На зворотній частині карти є напис на цей рахунок - "Payment not being required from the sender at the time of transmission" ( "Оплата при передачі від відправника не потрібно").

Недовговічність картонних карток змусила шукати їм заміну, і через десять років почали з'являтися перші металеві картки з тисненням (ембоссированіє номера картки, даних клієнта, терміну дії карти). Ембосування дозволило частково автоматизувати процес обслуговування цих карт, оскільки з карток можна було робити відбитки і переносити інформацію про власника на видрукувані чеки (сліпи), що дозволило вести облік і реєстрацію продажів по кожній емітовані карті. Практично без змін ембосування збереглося до наших днів і широко використовується, в тому числі і на смарт-картах. Перші карти з ембосування виготовлялися з металу, але потім їх витіснили пластикові картки, оскільки вони виявилися більш практичними.

Металевий ярлик був винайдений в 1928 році, на якому були ембосовані ім'я та адресу клієнта. У 1928 році почався випуск Charga-Plates, пластинок з Ембосування адресою.

Кредитна картка "Marshall Fields Credit Card" з металу розміром 11 / 4x21 / 2 дюйма, емітована в 1950 році. Емітент - "Chicago Credit Plate Service, Inc", власник - Edward A McClure, що проживає в "6602 S Marquette RD Chicago 37".

Ось ще одна цікава карта з металу. Емітент - мережа магазинів '' Sibley's in Rochester, New York ''. Карта виготовлена з мідного сплаву ... Цікаво, що до карти додається спеціальний чохол:

Колір металу у різних карток був різним, "всередину" картки вставлялася спеціальна картонка з підписом власника. Були присутні спеціальні вирізи в металі на різних сторонах карток. Місце і кількість вирізів строго (точно) відповідають номеру, типу і терміну дії карти.

У 1936-му році зростаюча індустрія авіаперевезень, очолювана American Airlines, запропонувала власну кредитну схему, що отримала назву Universal Air Travel Plan (UATP). Спочатку випускалася книга купонів проти депозиту клієнта, а потім кредитний план розвинувся в операцію, схожу на операцію по кредитці.

За картками магазинів, торгових фірм, нафтових компаній, картки авіакомпаній додали велику кількість кредитних операцій.

Багато фахівців вважають, що початок банківських кредитних карток був покладений Джоном С. Біггінсом, фахівцем по споживацькому кредиту з Національного банку Флетбуш в 1946 році, який організував роботу по кредитній схемі під назвою "Chargeit". Ця схема передбачала розписки, які приймалися від клієнтів місцевими магазинами за дрібні покупки. Після того як покупка відбулася, магазин здавав розписки в банк, і банк оплачував їх з рахунків покупців. У Флетбуш був вперше випробуваний класичний ланцюжок розрахунків, яка використовується і сьогодні в банківському картковому бізнесі.

У 40-вих роках в США почали розвиватися платежі за допомогою кредитних карт, першою з яких була ресторанна кредитна картка Diners Club, створена в Нью-Йорку в 1949 році. Постійні клієнти ресторанів, які мали хорошу репутацію, могли отримати картку Diners Club і пред'являти її в багатьох ресторанах Нью-Йорка замість готівки. Ресторани передавали копії рахунків в Diners Club, який щомісяця виставляв клієнту загальний рахунок. Клієнт розплачувався з Diners Club, а той з ресторанами.

Авторитетний дослідник банківської справи Льюїс Менделл вважає, що ера сучасної універсальної кредитної картки почалася саме в 1949 році зі створення Diners Club. Навесні 1949 А. Блумінгдейл, Ф. Макнамара і Р. Снайдер (Alfred Bloomingdale, Frank McNamara і Ralph Snyder) представили план нового типу карт. Нова карта, ставши універсальною, дозволяла б робити покупки в торговельних точках по всій країні. Важливим пунктом плану було введення третьої сторони в кредитних операціях. Diners Club ставала посередником між покупцем і фірмою (Merchant), забезпечуючи кредит одному і іншому, беручи плату за послуги. Зі стартовим капіталом всього в 75 000 доларів, Блумінгдейл, Макнамара і Снайдер почали свою справу. Прибуток вони припускали отримувати від фірми-продавця, яка повинна була давати їм 7% знижки з суми покупки, а також з власника карти у вигляді щомісячної плати (% за неоплачену частина балансу був згодом введений компаніями банківських кредитних карт).

Однак потенційні клієнти не поспішали ставати власниками карти, поки її не стали приймати всюди. Продавці ж не хотіли брати участь в цій програмі, оскільки не бачили попиту на картки. Їх також не влаштовував розмір знижки за кредит, яку вимагала Diners Club.

Ще однією перешкодою для універсальних карт стало опір з боку авіакомпаній, нафтових компаній і великих торгових фірм, що випускали свої карти. Вони не бажали давати знижку третій стороні і боялися, що нова карта ослабить їх відносини з клієнтами. Незважаючи на труднощі, засновники Diners Club були впевнені в успіху.

Після Diners Club з'явилися Т & Е (Travel & Entertainment) компанії карт, які займаються подорожі і розваги.

Перша банківська карта була випущена в 1951 році в Нью-Йорку банком Franklin National Bank, і з того часу почався бурхливий розвиток цього виду послуг. Перша універсальна карта великого банку Bank America пройшла випробування в Fresco, California, в 1956 році.

У 1958 році American Express, найбільша компанія дорожніх чеків, і Carte Blanche одночасно вийшли на ринок універсальних кредитних карт. В цьому ж році Bank of America і Chase Manhattan Bank також почали операції з кредитними картами. Однак Chase Manhattan був змушений продати свої операції в 1962 році через складнощі при передачі інформації, шахрайства та зловживань.

Основною ж перешкодою в цьому бізнесі стала відсутність єдиної загальнонаціональної мережі, що особливо негативно впливало на дрібні банки, які розвивали локальний ринок карт. У 1966 році Bank of America почав низку кроків щодо вирішення цієї проблеми шляхом видачі ліцензій на використання карткової технології іншим банкам на проведення операцій з картками BankAmericard. Рішення про розширення операцій на всю країну зустріло протидію інших великих банків - конкурентів Bank of America (14 нью-йоркських банків), що призвело до утворення в 1967 році Міжбанківської карткової асоціації, яка отримала назву Interbank Cards Association, а в 1969 році ця асоціація купила права на карти Master Charge, що випускалися картковою асоціацією банків західних штатів (4 каліфорнійських банку).

До 1970 року членами системи Master Charge було більше 5000 фінансових установ, які обслуговували близько 36 млн власних карт. Оскільки організація стала транснаціальною, асоціація в 1979 році була перейменована в MasterCard. У 1980 році число карток MasterCard, які були в обігу в США, зросло до 55 млн., А до кінця 1990 року - 90 млн. Одиниць.

У 60-ті роки XX ст. на пластикових картках почали розміщувати магнітну смугу, на якій записувалася інформація.

Спочатку випуск карт часто опинявся нерентабельним для банків, і це призводило до численних фінансових втрат. Щоб карткова технологія стала рентабельною, банк-емітент повинен був бути визнаним широким комерційним сектором. Однак для того, щоб це стало можливим, банк повинен був мати велике число клієнтів, які взяли б нові банківські послуги. Для досягнення поставленої мети в кінці 60-х років XX століття Bank of America і Interbank провели спільну компанію розсилки великої кількості карт поштою. Такий масовий запуск нового продукту відбувався в США з 1960 по 1965 роки.

За короткий час число власників карток збільшилася на мільйони. Одночасно відбувалося стрімке зростання числа фірм, пов'язаних з національними системами карток. Це змусило банки, що випускають незалежні карти, приєднуватися до однієї з двох національних систем. До 1978 року більше 11 000 банків приєдналися до однієї або до двох систем. Річні продажі досягли 44 млрд. Доларів, а 52 млн. Американців володіли принаймні двома банківськими картками.

На "радянський" ринок пластикові гроші прийшли в кінці 60-х років XX століття. Перші пластикові карти були від Diners Club International. Представники Diners Club підписали з Держкоммайна в особі ВАТ "Інтурист" агентську угоду на обслуговування в СРСР цієї платіжної системи. У 1974 році аналогічна угода була підписана з Visa International, а в 1975 році з Evrocard, Master Card. Обслуговувалися з пластикових карт виключно іноземці.

На початку 1996 року в міжнародну платіжну систему Visa International Service Association були прийняті шість провідних українських банків - Перший український міжнародний банк, Промінвестбанк, ПриватБанк, Укрінбанк, Укрексімбанк і Аваль, а в Europay International - Аваль, Приватбанк, Перший український міжнародний банк, Україна, Перкомбанк, які почали повноцінно працювати з картками міжнародних систем, тобто здійснювати емісію та обслуговування (еквайринг) пластикових карт міжнародних систем.

Розглядаючи історію платіжних карт, можна сказати, що першопрохідцями в освоєнні ринку пластикових грошей були і нині відомі у всьому світі платіжні системи Bank of America (Visa International), Master Card, American Express і елітний міжнародний клуб Diners Club.

Пов'язані статті:

Еволюція грошей - основа розвитку платіжних систем

Історія розвитку карткових платіжних систем:

- Міжнародна платіжна система Diners Club

- Міжнародна платіжна система American Express

- Міжнародна платіжна система Master Card

- Міжнародна платіжна система Visa International

Теги: перша кредитна карта, перша кредитка, кредитна картка з металу, кредитна карта з металу, кредитна карта з паперу, металева кредитна карта