- Що таке "неповний робочий час"

- Як встановити неповний робочий час?

- При прийомі на роботу

- Неповний час з ініціативи працівника

- Неповний час з ініціативи роботодавця

- Крок 1.

- Крок 2.

- Крок 3.

- Крок 4.

- Оплата праці працівників на неповний робочий час

- Приклади розрахунку зарплати при неповному робочому часу в 2017 році

- Коли норма праці виконана

- Приклад 2.

- Коли норма праці не виконана

- Приклад 3.

Оплата праці у випадках встановлення неповного робочого часу проводиться пропорційно відпрацьованому часу або залежно від виробітку. Тому зараз багато роботодавців розглядають роботу на умовах неповного робочого часу як можливість знизити витрати на оплату праці.

При цьому, дуже важливо розуміти, що якщо така "економія" не відповідає реальному стану справ, т. Е. Фактично працівники продовжують працювати повний день, то роботодавець потрапляє в зону ризику. Якщо дане порушення буде виявлено інспектором по праці, то такому роботодавцю загрожують великі штрафи. Наприклад, оформлення працівника на неповний робочий час в разі фактичного виконання роботи повний робочий час, встановлений на підприємстві, і виплата зарплати без нарахування і сплати ЄСВ та податків загрожують роботодавцю штрафами в 96 000 грн. за кожного працівника, щодо якого скоєно порушення.

У даній статті розбираємося:

- що по суті являє з себе неповний робочий час;

- як документально правильно оформити перехід на нього;

- як розрахувати заробітну плату і податки при неповному робочому часу (на прикладах).

Що таке "неповний робочий час"

Нормальна тривалість робочого часу відповідно до вимог ст. 50 КЗпП не може перевищувати 40 годин на тиждень.

Тому оптимальним графіком роботи є:

- 5-ти денний робочий тиждень: з 8-ми годинний тривалістю робочого дня і двома вихідними (суботою і неділею);

- 6-ти денний робочий тиждень (встановлюється в тих організаціях, де за характером виробництва та умовами роботи запровадження 5-ти денний тижня є недоцільним): з тривалістю робочого дні 7 годин (при тижневій нормі 40 годин), 6 годин (при тижневій нормі 36 годин ) і 4 години (при тижневій нормі 24 години).

Разом з тим, працівникові може бути встановлена менша тривалість робочого часу - н Еполн робочий час.

Що це означає?

Це означає, що працівник буде працювати:

- неповний робочий день (наприклад 4 години замість 8) - в цьому випадку зменшується тривалість щоденної роботи;

- неповний робочий тиждень - в цьому випадку зменшується кількість днів роботи;

- можливий варіант, коли зменшується і тривалість щоденної роботи і кількість днів роботи.

Чи є вимоги до тривалості неповного часу?

Законодавство не регламентує, скільки днів або годин допускається встановлювати при неповному робочому часу. Це може бути певна кількість годин в день або днів на тиждень.

Зверніть увагу!

Мінсоцполітики в Листі від 28.08.2014 р № 395/13 / 116-14 вказує, що норма ст. 53 КЗпП Україна поширюється на працівників, які працюють за 5-ти денний і 6-ти денним робочим тижнем з встановленої нормою робочого часу. Для працівників, які трудяться на умовах неповного робочого часу, ця норма не застосовується, тобто тривалість їх роботи напередодні святкових і неробочих днів не скорочується на одну годину.

Як встановити неповний робочий час?

Такий режим роботи може встановлюватися за угодою між працівником і роботодавцем як при прийомі на роботу, так і в подальшому (ч. 1 ст. 56 КЗпП ).

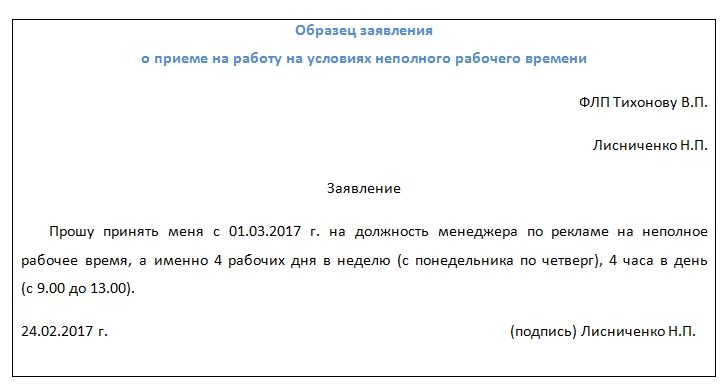

При прийомі на роботу

Якщо неповний робочий час встановлюється працівникові при прийомі на роботу, то це необхідно вказати в заяві про прийом, наприклад:

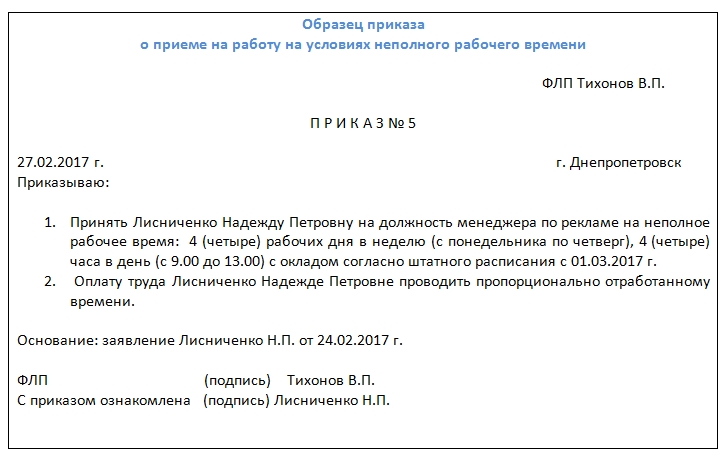

Далі роботодавець видає наказ (або розпорядження) про прийом на роботу, в якому вказує обумовлені умови:

Неповний час з ініціативи працівника

Якщо виникла необхідність перевести на режим неповного робочого часу вже працюючого співробітника (або співробітників), то найпростіший спосіб - домовитися, щоб ініціатива такого переходу виходила від самого працівника. Тоді перейти на новий режим роботи буде нескладно. У цьому випадку від працівника знову ж знадобитися заяву, а від роботодавця - наказ. Формулювання будуть такими ж, як у зразках при прийомі на роботу, з тією різницею, що працівник просить не "прийняти", а "перевести" його на роботу з неповним робочим часом.

Важливий момент, на який в нинішніх реаліях не варто закривати очі роботодавцю, це що б працівник був згоден з новими умовами роботи і оплати праці.

Неповний час з ініціативи роботодавця

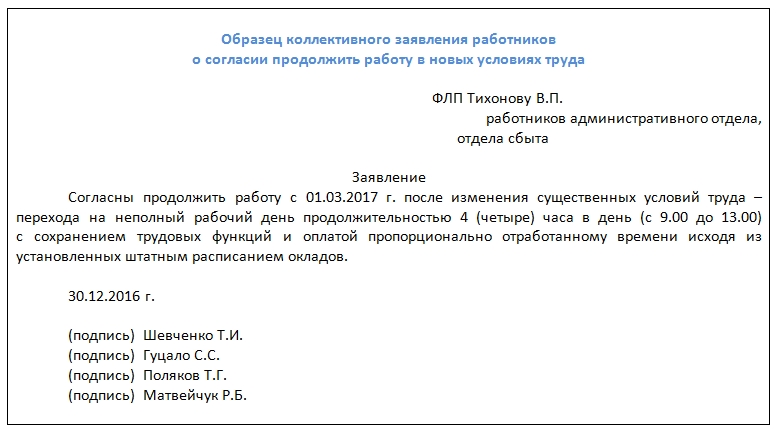

Встановити неповний робочий час роботодавець може і в односторонньому порядку. Але для цього, згідно ч. 3 ст. 32 КЗпП , Має відбутися істотна зміна умов праці, а саме - зміна в організації виробництва і праці. Така зміна має бути обумовлено кон'юнктурою ринку або іншими умовами, що не дозволяють співробітниками працювати повний робочий день. Роботодавець не має права встановлювати або скасовувати неповний робочий час для конкретних працівників, якщо немає змін в організації виробництва і праці.

Про зміну істотних умов праці, зокрема, встановлення або скасування неповного робочого часу, працівник повинен бути повідомлений не пізніше, ніж за 2 місяці (ч. 3 ст. 32 КЗпП ).

У разі якщо попередні суттєві умови праці не можна зберегти, а працівник не згоден на продовження роботи в нових умовах, трудовий договір припиняється відповідно до п. 6 ст. 36 КЗпП , А працівникові виплачують вихідну допомогу на підставі ст. 44 КЗпП в розмірі не менше середнього місячного заробітку.

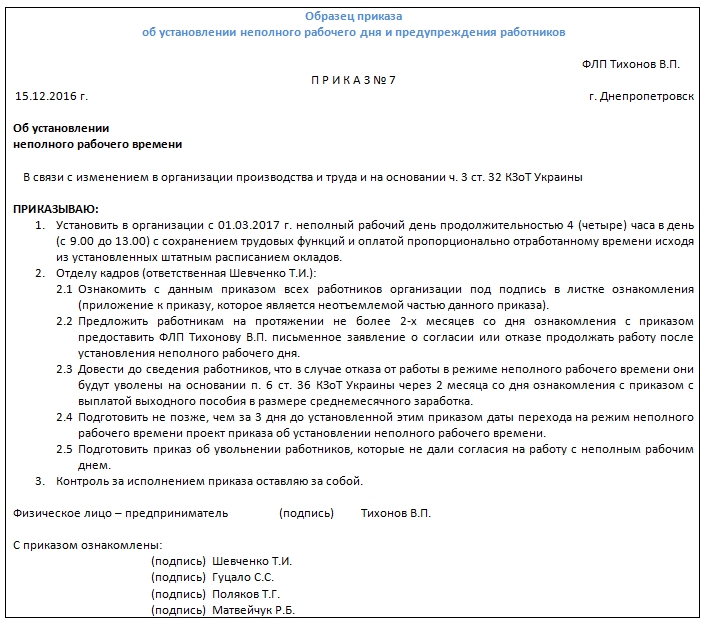

Таким чином, щоб здійснити перехід на неповний робочий час, не порушуючи вимог законодавства, необхідно наступне.

Крок 1.

Видати наказ про внесення змін в організацію виробництва і праці, в якому міститься інформація про встановлення неповного робочого часу і даються відповідні доручення посадовим особам для здійснення таких змін:

Крок 2.

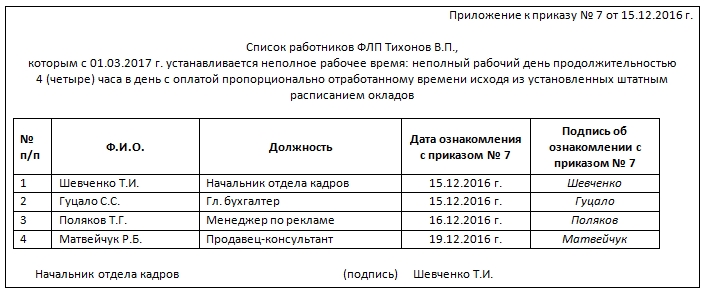

Під підпис ознайомити відповідних працівників з майбутніми змінами істотних умов праці не пізніше, ніж за два місяці до запровадження змін; працівники мають право в будь-який час змінити своє рішення:

- скасувати раніше дану згоду на продовження роботи;

- або дати згоду на продовження роботи, скасувавши раніше заявлений відмова від продовження роботи.

Крок 3.

Внести відповідні зміни в документи, що визначають умови праці (в колективний договір, Правила внутрішнього трудового розпорядку, інструкції та ін.).

Крок 4.

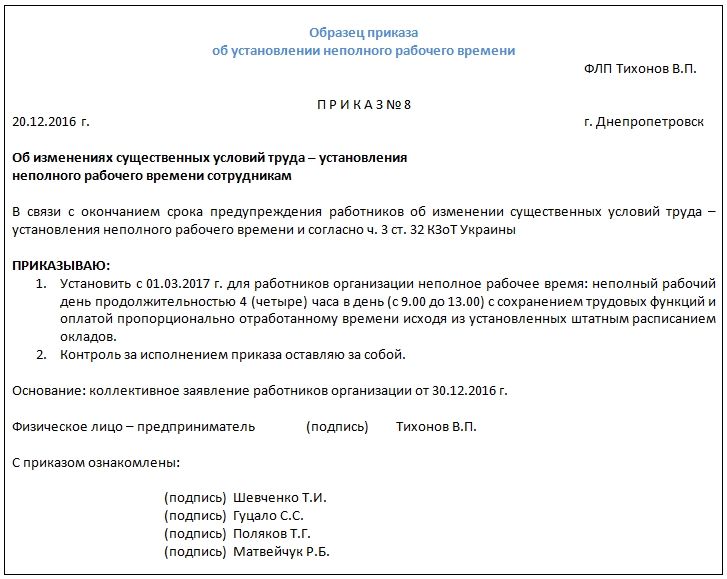

Безпосередньо перед початком роботи відповідно до змінених істотними умовами праці необхідно:

- отримати письмову згоду (або відмову) працівників на роботу в нових умовах праці (а не на неповний робочий час - це важливо):

- видати наказ про встановлення неповного робочого часу, ознайомити з ним працівників, які погодилися продовжити роботу:

- звільнити працівників, які не погодилися продовжувати роботу на нових умовах, згідно п. 6 ст. 36 КЗпП .

Оплата праці працівників на неповний робочий час

При неповної зайнятості заробітна плата нараховується пропорційно відпрацьованому часу виходячи з встановлених штатним розкладом окладів. Тобто нарахована заробітна плата може бути менше 3200 грн. і це не буде порушенням вимог законодавства. При цьому рівень забезпечення розміру мінімальної зарплати так само повинен виконуватися! Але в даному випадку визначається він пропорційно.

Як це порахувати?

Припустимо, працівник трудитися на 0,25 ставки за основним місцем роботи, оклад встановлений на рівні 2200 грн. Норма праці в лютому 2017 р виконана.

Нарахована заробітна плата: 2200 грн. х 0,25 = 550 грн.

Рівень забезпечення мінзарплати пропорційно зайнятості: 3200 грн. х 0,25 = 800 грн.

Так як розмір нарахованої зарплати менше рівня мінзарплати, працівникові необхідно зробити доплату до мінзарплати в розмірі: 800 грн. - 550 грн. = 250 грн.

Практична порада: щоб рівень забезпечення мінімального розміру визначався пропорційно і його не треба було постійно контролювати, необхідно встановити оклад на рівні не нижче мінімальної заробітної плати.

Чи зменшиться податкове навантаження на фонд оплати праці?

Якщо працівник працює за основним місцем роботи, то роботодавець повинен нараховувати ЄСВ виходячи з розміри мінімальної заробітної плати (ч. 5 ст. 8 Закону про ЄСВ ). Тому в даному випадку економії не буде.

Для довідки! Платити ЄСВ з фактично нарахованої заробітної плати можна тільки зовнішнім сумісникам, які працюють неповний робочий час.

Чи можна застосовувати податкову соціальну пільгу по ПДФО?

Працівник, який трудиться не умовах неповного часу, може скористатися правом на податкову соціальну пільгу в тому випадку, якщо його дохід не перевищує 2240 грн. - це граничний дохід для застосування ПСП.

Приклади розрахунку зарплати при неповному робочому часу в 2017 році

При розрахунку заробітної плати і податків працівникові, трудящому неповний робочий час, необхідно враховувати виконав чи ні працівник норму праці. Норма праці буде не виконана, якщо працівник, наприклад, частину місяця хворів або був у відпустці. Як в таких випадках розрахувати розмір доплати до мінімальної зарплати і до мінімального розміру ЄСВ? Як завжди, розібратися легше на прикладах.

Коли норма праці виконана

Приклад 1.

Працівник працює за основним місцем роботи на 0,5 ставки, оклад становить 3200 грн. Є заяви на застосування ПСП. Норма праці за лютий 207 року виконано.

розрахунок:

При виконаній нормі праці нарахована зарплата складе 3200 х 0,5 = 1600 грн.

Доплату до мінімального розміру заробітної плати проводити не треба, так як рівень забезпечення мінімального розміру в даному випадку визначається пропорційно.

Розрахунок утримань:

- ПДФО = (1600 грн. - 800 грн.) Х 18% = 144 грн.

- військовий збір = 1600 грн. х 1,5% = 24 грн.

Розрахунок нарахування ЄСВ:

- на фактичну заробітну плату = 1600 грн. х 22% = 352 грн.

- на різницю між мінімальною і фактичної зарплатою = (3200 грн. - 1600 грн.) * 22% = 352 грн.

Приклад 2.

Працівник працює за основним місцем роботи на 0,25 ставки (по 2 години на день), оклад становить 5000 грн. Є заяви на застосування ПСП. Норма праці за лютий 207 року виконано.

розрахунок:

Нарахована зарплата: 5000 грн х 0,25 = 1250 грн.

Рівень забезпечення розміру мінзарплати визначаємо пропорційно зайнятості: 3200 грн х 0,25 = 800 грн.

Фактично нарахована зарплата більше пропорційно певного рівня мінзарплати, тому доплату робити не потрібно.

Розрахунок утримань:

- ПДФО = (1250 грн. - 800 грн.) Х 18% = 81 грн.

- військовий збір = 1250 грн. х 1,5% = 18,75 грн.

Розрахунок нарахування ЄСВ:

- на фактичну заробітну плату = 1250 грн. х 22% = 275 грн.

- на різницю між мінімальною і фактичної зарплатою = (3200 грн. - 1250 грн.) * 22% = 429 грн

Коли норма праці не виконана

При розрахунках слід врахувати, що період відпустки і відпускні, а так же період хвороби і лікарняні не враховуються при розрахунку суми доплати до мінімальної заробітної плати.

Приклад 3.

Працівник працює на 0,5 ставки, посадовий оклад - 2600 грн. У січні 2016 року працівнику нарахували відпускні за 24 к.дн., в т.ч. за 15 к.дн. січня - 1425 грн і за 9 к.дн. лютого - 855 грн. За лютий 2017 року нарахована зарплата за 17 р.дн. - 1105 грн.

розрахунок:

Фактично нарахована заробітна плата: (2600 грн. Х 0,5) / 20 р.дн. х 17 отр. дн. = 1105 грн.

Пропорційно гарантований розмір мінімальної зарплати: (3200 грн. Х 0,5) / 20 р.дн. х 17 отр. дн. = 1360 грн.

Так як фактично нарахована зарплата менша, визначаємо розмір доплати: 1360 грн. - 1105 грн. = 255 грн.

Таким чином працівнику за лютий нараховано:

- фактична заробітна плата: 1105 грн.

- доплата до гарантованого розмірі мінзарплати: 255 грн.

- відпускні: 855 грн.

Всього: 1105 грн. + 255 грн. + 855 грн. (Відпускні за лютий, нараховані в січні) = 2215 грн.

Розрахунок утримань:

- ПДФО = (2215 грн. - 800 грн.) Х 18% = 254,70 грн.

- військовий збір = 2215 грн. х 1,5% = 33,23 грн.

Розрахунок нарахування ЄСВ:

- на розраховану заробітну плату = 2215 грн. х 22% = 487,30 грн.

- на різницю між мінімальною і розрахований зарплатою = (3200 грн. - 2215 грн.) * 22% = 216,70 грн.

Як видно з прикладів, до розрахунку заробітної плати працівників, які трудяться на умовах неповного робочого часу, необхідно підходити особливо уважно.

Чи є вимоги до тривалості неповного часу?

Як встановити неповний робочий час?

Як це порахувати?

Чи зменшиться податкове навантаження на фонд оплати праці?

Чи можна застосовувати податкову соціальну пільгу по ПДФО?

Як в таких випадках розрахувати розмір доплати до мінімальної зарплати і до мінімального розміру ЄСВ?