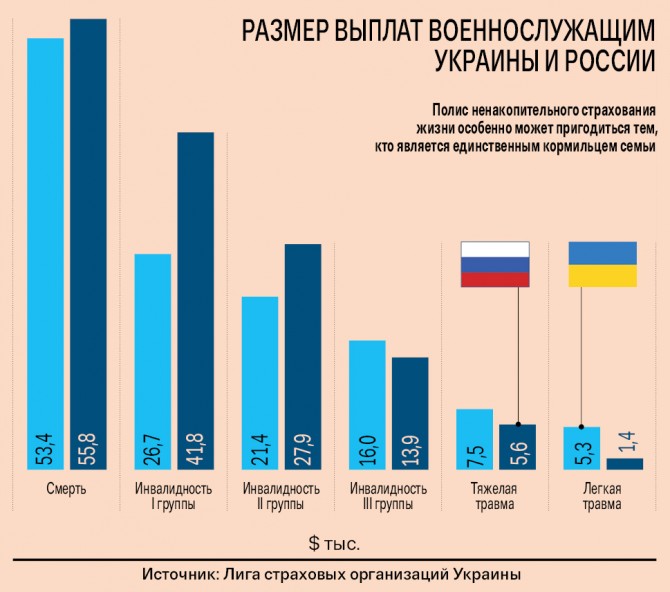

Страхові виплати військовослужбовцям України, в залежності від страхового випадку, складають від 5,3 тис. До 53,4 тис. Грн

Фото: Reuters

У військових формувань України з 4 червня призиваються придатні до військової служби в мирний час чоловіки - громадяни України, яким до дня відправки у військові частини виповнилося 18 років і які не мають протипоказань за станом здоров'я. Мобілізовані будуть і особи, які не досягли 25-річного віку і не мають права на звільнення або відстрочку від призову на строкову військову службу. Тільки Київ за два місяці повинен відправити до лав Збройних сил та інших військових формувань 1308 військовозобов'язаних. Чоловіків у віці від 18 до 55 років чекають і в батальйоні спецпризначення «Донбас», який нещодавно увійшов до складу Нацгвардії, - там також почалася посилена мобілізація.

По колу

Незважаючи на загальну мобілізацію, розраховувати на систему обов'язкового страхування військовослужбовців поки не доводиться. 25 грудня 2013 року було прийнято постанову уряду № 975. Цей документ, по суті, ліквідував систему обов'язкового страхування військовослужбовців (страхові внески проводилися за рахунок держбюджету), запропонувавши натомість бюджетну компенсацію загибелі (смерті), інвалідності чи часткової втрати працездатності. Проіснувавши в Україні менше 20 років, система обов'язкового страхування військовослужбовців, яка діяла з 1995 р, так і не стала дієвим механізмом захисту. За словами заступника голови ради Ліги страхових організацій України (ЛСОУ) Олександра Зальотова, в останні роки страхування українських військовослужбовців було лише формальною процедурою.

За даними ЛСОУ, виплати згідно діючої раніше системі обов'язкового страхування в 2008 р склали 296,3 тис. Грн за 48 страховими випадками, в 2009 р - 41,3 тис. Грн за 8 випадків, у 2010 році - 26,2 тис. грн за одним страховим випадком. У період з 2011 по 2013 рр. страхових випадків не було, тому виплати не здійснювалися.

«Розміри виплат у зв'язку зі смертю військовослужбовців в інших країнах значно вище, - зазначає Залєтов. - Наприклад, в США ця сума може досягати $ 3 млн, в Італії - від $ 120 тис., В Швеції - від $ 100 тис. »Крім того, за словами експерта, в США працюють вісім національних програм страхового захисту військовослужбовців. Реалізацією програм страхування їхнього життя і здоров'я там займаються близько 100 приватних страхових компаній і організацій. «У Франції, КНР, Італії, Швеції, Росії та багатьох інших країнах система обов'язкового страхування військових фінансується державою», - акцентує Залєтов.

додаткові ризики

Страховики визнають: у зв'язку із загостренням ситуації на сході і півдні України почастішали запити на страхування військових поодинці або цілими підрозділами. Підібрати потрібний страховий продукт сьогодні не складе труднощів. Страховики життя і ризикові страхові компанії пропонують два варіанти на вибір: страхування життя на випадок смерті (НЕ накопичувальне) і добровільне особисте страхування від нещасного випадку. Обидві ці страховки передбачають страхову виплату в разі смерті або втрати працездатності, але поліс страхування на випадок смерті покриває практично всі ризики, а поліс страхування від нещасного випадку покриває ризик «смерть» тільки в результаті нещасного випадку.

Наприклад, при страхуванні 35-річного професійного військового річний платіж за класичною програмою, що покриває ризик смерті від будь-якої причини, при страховій сумі 250 тис. Грн складе 1,7-2 тис. Грн. Додаткові програми страхування, наприклад, на випадок травми в результаті нещасного випадку або отримання інвалідності І-ІІІ групи, обійдуться ще в 1,5-1,7 тис. Грн, збільшивши річний платіж за такою програмою до 3,5 тис. Грн в залежно від віку застрахованого. Цікаво, що стандартна річна страховка від нещасного випадку в ризиковою страхової компанії для цього ж клієнта при такій же страховій сумі коштуватиме 3,1 тис. Грн. При цьому багато «потрібні» ризики потрапляють в список виключень.

«Поліс страхування життя, звичайно, дорожче поліса страхування від нещасного випадку, але краще вибирати саме його», - радить Владислав Борець, директор департаменту андеррайтингу і методології СК «НОВА». Але і у страхування на випадок смерті, як і у будь-якого іншого виду захисту, є свої підводні камені. Всі умови і виключення потрібно вивчати на етапі укладання договору - і не тільки в самому договорі, а й в Правилах страхування (документі, який страхові компанії зобов'язані надавати своїм клієнтам на вимогу). Також є нюанси за розміром та процедури здійснення страхової виплати. «У страхуванні життя можливі варіанти виплати подвійний або навіть потрійний страхової суми; в ризиковому страхуванні від нещасних випадків максимальна виплата - це страхова сума », - нагадує начальник управління методології та андеррайтингу ПАТ« УСК «Гарант-Авто» Роман Возний.

У ризикової страхової компанії страхування від нещасного випадку для 18-річного солдата зі страховою сумою в 20 тис. Грн на рік за ризиками «смерть, травма, а також отримання І-ІІІ групи інвалідності» обійдеться приблизно в 100 грн. Але список виключень також досить широкий. З основних - наступ нещасного випадку внаслідок умисних дій, самогубства, вживання алкоголю, наркотиків, токсичних речовин, будь-яких військових дій (війни, масових заворушень, терористичних акцій і т. П.), А також невиконання або несвоєчасного виконання умов договору без поважних причин. «Стандартний договір страхування від нещасного випадку буде поширюватися на випадок протиправних дій в армії, але військові дії - це жорстке виняток в договорі. Думаю, якщо якийсь страховик і погодиться прибрати його, то тільки в разі масового страхування солдатів, щоб отриманих коштів вистачило для виконання зобов'язань по тих випадків, що відбудуться в період дії договорів », - пояснює Роман Возний. «Зазвичай в добровільних видах страхування військові ризики є винятком і не покриваються. Але існує можливість застрахувати ці ризики за суттєву доплату », - вважає Владислав Борець.

порятунок потопаючих

Поки військові захищають країну, а їх рідні відчайдушно шукають варіанти захисту життя своїх близьких, чиновники далі гучних заяв про необхідність в обов'язковому порядку страхувати життя військових не просунулися. Головна причина - фінансова. На думку Зальотова, для забезпечення додаткових соціальних гарантій військовослужбовцям, які беруть участь в АТО, потрібно розробити і прийняти стандартний страховий продукт, який буде передбачати можливість внесення страхових платежів за рахунок державного бюджету і спонсорів, включати систему гарантування і платоспроможності страховиків, мати на увазі механізм перестрахування і наявність страхової захисту в розмірі не менше 1 млн грн. «Такий страховий продукт можна буде впровадити вже найближчим часом за умови злагодженої роботи державних органів і професійних учасників страхового ринку. Для цього потрібно найближчим часом створити робочу групу з конкретним завданням і термінами », - впевнений Залєтов.