renics всі записи автора

renics всі записи автора Сирія - справжні причини війни. ГАЗ. НАФТА. Газопроводи.

Дивитися представлені відеоматеріали обов'язково для всіх тих, хто хоче зрозуміти реальний стан справ в Сирії та Ірані, в чому головна причина війни, і чому Росія і Китай і Іран виступили за Башара Асада.

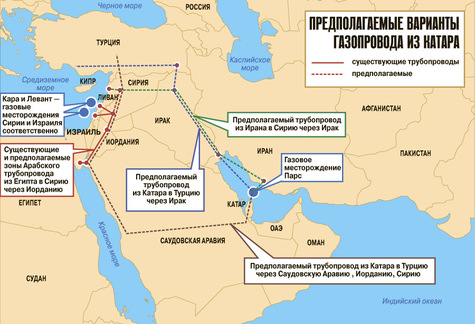

Як завжди, все впирається в нафту і газ. Кілька фактів, про які не говорять в новинах - заколот в Сирії став розростатися майже синхронно з підписанням 25 червня 2011 року в Бушері меморандуму про будівництво нового газопроводу Іран - Ірак - Сирія. Іран посідає перше місце в світі за запасами природного газу. Сирія займає четверте місце серед нафтогазовидобувних країн.

Катар - союзник США володіє найбільшими запасами газу (після Ірану), і він дуже зацікавлений у власному трубопроводі через Сирію і Туреччину, але мирно домовиться з Сирією не вдалося. Дивимося на карту світу, щоб краще зрозуміти наступний текст - "Катар, поряд з Іраном володіє найбільшими світовими запасами газу, запропонував газопровід з Перської затоки до Туреччини, який перетнув би Сирію до Середземного моря і за яким газ пішов би в Європу. Тим самим витіснити Росію з європейського ринку газу, перекривши газопроводи в Україні. Однак у 2009 р Асад відмовився прийняти цей план, натомість віддав перевагу угоду з Росією і Іраном. «Ісламський газопровід» міг принести користь Росії і Ірану в збиток західним енергетичним інте ресам і газовим корпораціям США, більш того, різко підірвати стратегічну енергетичну міць американського союзника - Катару, а також відрізати Туреччину від газопровідного потоку ". У цій газовій війні за європейського споживача зійшлися найбільші газовидобувні країни. Сирія - це важливий елемент обох газопроводів, як з Ірану, так і з Катару. Для катарського сьогодні вона є пробкою, іранський залишається в проекті. Факт полягає в тому, що від позиції Сирії в чому залежить конфігурація поставок газу в Європу, а це, цілком виправдовує приміщення її в ланцюжок Ірак - Лівія - Сирія.

Візьмемо з них для початку обговорення, Катар.

У якого є танкери-газовози типу Q-max (Quatar-max) Термінал Fos Cavaou СПГ, вчора отримав Al Mafyar Q-Max танкер - найперший в своєму роді у Франції. Судно належить Q-Max класу: найбільші існуючі танкери для транспортування зрідженого природного газу (СПГ), із загальним парком 14 по всьому світу. Цей гігант морів має довжину 345 метрів і 54 метрів в ширину, і може перевозити до 266000 кубічних метрів СПГ

Fosmax СПГ 14 серпня 2013 року; Зображення: Катаргаз.

http://worldmaritimenews.com/archives/91224/france-fos-cavaou-lng-terminal-receives-its-first-q-max-tanker/

Усередині танкера величезні ємності з нержавіючої сталі для сжіжённого газу.

Власне кажучи, розглядаючи його геометричні розміри в порівнянні з іншими "Максим" і підглядаючи в вищенаведену методичку по китоподібних, вже можна чітко сказати, під які цілі і для яких завдань його "заточував" його творець - невелике арабське держава - Катар.

У старшого брата Q-max є молодший брат - Q-flex.

Який за обсягом газу, що перевозиться бере близько 80% від місткості Q-max, на тридцять метрів коротше свого побратима і на чотири метри - уже.

Q-max'ов зараз у Катару 14 штук, Q-flexов вже побудовано трохи більше - 16, і ще 31 заплановано до будівництва.

По-перше - Q-max (і, відповідно, "меншенький" - Q-flex) оптимізований під проходження Суецького каналу. Ширина, осаду, повітряний габарит судна - все побудовано таким чином, щоб судно "пролазить" в Суец на максимумі можливостей каналу.

По-друге - газовози Катару обмежені по осаді. Незважаючи на принципове обмеження Суецького каналу за максимальною осадкою судна в 20,1 метра, для катарських газовозів була прийнята максимальна осадка в 12 метрів.

З одного боку, щільність рідкого метану, який перевозять газовози, в два рази менше щільності нафти (всього лише 415 кг / м 3), що дозволяє не сильно "топити" судно (все одно вантаж, що перевозиться досить легкий, а піднімати метацентричної висоту судна вище певної межі абсолютно ні до чого), але, з іншого боку, таке обмеження по осаді дозволяє Q-max'ам і Q-flex'ам заходити в будь-які порти внутрішніх євразійських морів - аби довжини причалу вистачало. Звичайно, в Херсон з такою опадів не заповзти, але ось в Іллічівськ або в порт Південний - цілком.

Крім того, такий підхід дозволив Катару уникнути значних інвестицій на інфраструктуру у себе вдома - його газовози спокійно швартуються до пірсу, в той час, як великі нафтові танкери змушені грузиться на рейді - осаду не дозволяє їм підійти до берега, це вічні "летючі голландці" від рейду до рейду. Але якщо нафта можна легко качати і на рейд, то зріджений газ зрозумілим чином краще видавати "з рук в руки", з мінімальними тепловими втратами.

По-третє, виходячи з місткості газовозів і їх швидкості, можна перерахувати, скільки газу вони можуть теоретично перевести за рік. Рідкий метан в 576 разів щільніше газоподібного метану. Q-max бере на борт 266 тис.м3 рідкого метану (153,2 млн. М3 газоподібного метану), Q-flex - 216 тис.м3 рідкого метану (124,4 млн. М3 газу).

Їх експлуатаційна швидкість складає 19 вузлів, час переходу між різними портами можна легко вважати тут http://www.sea-distances.org/

Карта європейських LNG-терміналів розташована тут.

Оскільки ніхто танкера під вивантаженням як попало не тримає (це супердорого), а хороші термінали вантажать / вивантажують по 10-15 тис.м3 рідкого метану в годину, то до посчітаному часу доставки LNG "з пункту Д (Оха) в пункт З (еебрюгге ) "можете сміливо додавати тільки дві доби на завантаження / розвантаження.

Я для прикладу порахував перехід Q-max'a від Дохи до французького середземноморського порту Фос - 4 581 морська миля, 10 днів шляху в одну сторону, 22 дня коло рейс.

Якщо перебити це на рік, то вийде, що один Q-max, в разі ідеально організованої роботи забезпечує Катару поставку 2,541 млрд. М3 газоподібного метану на південь Франції.

Якщо задіяти під це весь катарський газовий флот - в Середземномор'ї за рік можна перекинути 68,57 млрд. М3 газоподібного метану. На Північне море, якщо цікаво (можете порахувати самі, можете повірити мені) - можливо поставити газу і того менше - всього 49,6 млрд. М3 газу.

Про перспективи країн Балтики поживитися "дешевим катарським газом" я взагалі скромно промовчу. Порахуйте самі, наскільки це вигідно Катару.

Власне кажучи, ці викладки досить непогано узгоджуються і з реальною часткою Катару на європейському ринку (ЄС) - в 2011 році Катар зміг відвоювати близько 11% від європейського газового ринку газу, що імпортується. В абсолютних цифрах це складає близько 41 млрд. М3 газу.

Потіснити Катару вдалося Норвегію (ну там, як ми пам'ятаємо, зайвого газу вже немає і навряд чи він з'явиться в найближчому майбутньому), Лівію (війна, війна ...), Нігерію (ще один продавець LNG) і Алжир (тут не пощастило хлопцям - коротше плече у катарцев, а у них газопровід морської, дорогий).

Тому їм потрібен сухопутний газопровід при транспортуванні по якому в Європу ціна буде нижча за російську. Конфлікт, оплачувану Катаром. Від цього найбільше постраждає російська політика в області експорту газу в Європу. Катар має підтверджені запаси природного газу в 25 трлн кубометрів, що при нинішніх темпах видобутку вистачить на 160 років. Тоді у катарського газу з'явиться суттєву перевагу над російським - значно нижча собівартість, що дозволить Катару так знизити ціни на газ в Європі, що змагатися з ним буде дуже важко. І європейці, незважаючи на високий і бездоганний рівень обслуговування Газпромом своїх контрактів в Європі, будуть грати на пониження ціни, розмахуючи катарським газом \ "від Аль-Каїди \".

Таким чином, на думку експертів, той факт, що Росія \ "коштує \" за Сирію, пояснюється тяжкими наслідками, які матиме для Росії поразки Асада.

При погляді на картинку вже відразу можна зрозуміти, наскільки нафту була вигідніше природного газу, який зараз приходить їй на заміну. За 20-30 доларів на тонні (нагадаю, в баррелях цю цифру взагалі треба ділити на 7,28!) Нафту можна було легко перекинути через полшаріка і, викачавши її десь в аравійських пісках і завантаживши в який-небудь ULCC, перевезти з мінімальними витратами куди-небудь в Японію або на Східне узбережжя США.

Треба обігнути мис Доброї Надії або мис Горн і провести ще тиждень-другий в дорозі? Не питання! Нафта все стерпить, вона така - покірна й спокійна.

Тому ринок нафти спочатку формувався, як глобальний - будь-яка знову відкрита нафту впливала на ситуацію з пропозицією нафти в усьому світі, а будь-який новий споживач міг претендувати (звичайно, за умови його платоспроможності) практично на всю світову нафту.

Інша справа - природний газ. Цей хлопець з норовом, його для транспортування треба стискати і силою заштовхувати в труби, які, на відміну від морських маршрутів, треба обслуговувати, ремонтувати й охороняти. Крім того, при русі в трубах тиск газу за рахунок гідравлічного опору неухильно знижується, тому газопровід доводиться постачати по всій довжині підкачувати компресорними станціями. Компресорні станції самі споживають той же природний газ, ламаються, обслуговуються, ремонтуються - що теж піднімає вартість транспортування.

Загалом природний газ довго не виходило транспортувати на глобальні відстані - спочатку ринки газу формувалися, як регіональні і на кожному з них були свої "правила гри" між продавцями і покупцями, які складалися десятиліттями. Де газу було багато, регіональна ціна його зазвичай була нижчою, а де газу було багато - він коштував дешево.

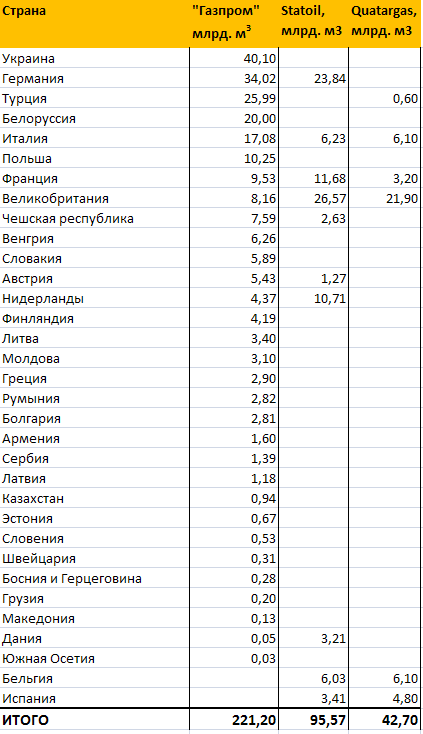

Ось, власне кажучи, приклад сформованого регіонального ринку природного газу. Це Європа. Чим ближче до джерел газу, тим цей газ - дешевше:

Україна все ще хоче унії з Польщею? (До питання вступу країни в Євросоюз)

Як ви помітили з поступовим зниженням карті, російський газ практично не продається на околицях Європи, максимально віддалених від Росії - в Іспанії, Великобританії і мають свої, ближчі джерела альтернативного газу Норвегії, Данії і Швеції. Чий же газ продавався там в 2011 році?

Джерела даних - "Газпром" , Statoil , Quatargas .

Так, саме катарський СПГ . Катар у 2011 році поставив в Європу основні обсяги свого газу за все п'яти країнам - Великобританії, Бельгії, Італії, Франції та Іспанії.

Для розуміння важливості цих ринків для російського трубопровідного газу - я відсортував всі європейські країни за обсягами газу, що поставляються туди "Газпромом". Як ми бачимо, реальні небезпеки від конкуренції з СПГ у трубопровідного газу є в Італії, Великобританії і Франції - в силу їх значної географічної віддаленості від родовищ "Газпрому" і високу вартість трубопровідної доставки російського газу туди. Значення Бельгії та Іспанії, як ринку поставки російського трубопровідного газу, порівняно з такими "великими" покупцями газу, як Грузія, Македонія і Південна Осетія. Та й у Великобританії катарський СПГ конкурує (виходячи з проданих в 2011 році обсягів) більше з норвезьким, а не з російським газом.

Показовим є приклад Туреччини, яка, маючи у себе готовий термінал регазифікації СПГ в Мармарі, проте, вважає за краще "сидіти на дорогий газпромівської голці" (яка, як мінімум, на третину довше, ніж у України) і не рипатися в сторону масових покупок " дешевого "СПГ.

Загалом, дивіться одним оком на карту з цінами, другим оком - на реальні обсяги закупленого катарського СПГ по європейських країнах в 2011 році.

Добре, але звідки ж такий накат з боку Катару на європейський ринок? Чому горді еміри всіляко намагаються демпінгувати і пропхати хоч щось на європейський ринок газу, який давним-давно підгорнути досить дешевим норвезьким і російським трубопровідним газом?

А відповідь одна - без благодатність еміри взагалі-то розраховували на зовсім інший ринок. Як я сказав, до появи СПГ ринки газу, по суті своїй, були регіональними, оскільки "за морем теличка - полушка, так рубль - перевіз". Ціна газу в США ніяк не прив'язана до ціни газу в Європі чи в Азії - і навпаки. Власне кажучи, навіть зараз (станом на 2011 рік) по трубопроводах передається 694,6 млрд.м3 природного газу, а вигляді СПГ торгується вдвічі менше - лише 330,8 млрд.м3 газу.

Тобто ринок газу зараз ніби ще на дві третини регіональний і вже на одну третину - глобальний.

У 2005-2008 році на двох регіональних ринках - в США і в Південно-Східній Азії надувся неслабкий цінова бульбашка:

Для приведення цифр до зрозумілим нам одиницям - в 2005 році газ в США став коштувати 322 $ за 1000 м3 газу, а в 2008 в Японії взагалі трапився апокаліпсис з котируваннями ціни природного газ, які досягли рівня 448 $ за 1000 м3.

І в цей момент, зрозумілим чином, як і будь-якого капіталіста, у товариша Хамада бін Халіфа Аль Тані натурально зірвало дах.

Аж до початку 1990-х років катарським ясновельможним особам "мірятися" з більш багатими нафтою Саудівською Аравією Кувейтом і Еміратами було особливо нічим. Єдине континентальну нафтове родовище Катару - Духан, в якому початкових запасів було всього-то близько 3 млрд. Барелів ну ніяк не тягнуло на роль "великого червоного Феррарі". Ні хмарочос тобі отгрохать, ні золотий унітаз прикупити.

І тут, несподівано, на задньому дворі (на шельфі) Катару знайшлося ось це Північне / Південний Парс - супергігантскій нафтогазове родовище , Найбільше в світі. Власне саме під ресурси Північного і були побудовані катарські кити з нержавіючої сталі і найсучасніший термінал зі зрідження природного газу.

А потім сталося страшне. Трапився економічна криза 2008 року, США почали розробку власного сланцевого газу, ціна газу обвалилася по всьому світу, і раптом початкова сила СПГ - глобальність і можливість практично з постійними витратами доставити газ в будь-яку точку світу, виявилася його ж генетичної слабкістю.

Справа в тому, що як ви можете побачити на графіку - СПГ має практично постійні витрати при доставці газу в будь-яку точку світу. Але проблема в тому, що витрати ці постійні і незнижувальні. Одного разу зануривши СПГ на судно, ти вже витратив близько 65 $ за 1000 м3 газу. В енергетичному еквіваленті це ще неприємніше - близько 25% енергії, що міститься в газі, треба затратити на його скраплення.

Тобто, СПГ виявляється шалено невигідний при невеликих плечах доставки - скраплення, погрузка на борт, вивантаження і регазифікація забирають надто багато енергії і грошей. Навіть більше коротке плече газовозів не окуповує тих витрат, які треба відразу "покласти" на вартість газу.

Звідси, власне кажучи, уважні читачі можуть зрозуміти, чому європейський ринок навіть з технічної точки зору незручний Катару. Він занадто близький до нього - крім того, що основні споживачі Європи ще й близькі до конкурентів Катару - норвезьким і російським трубопровідним операторам.

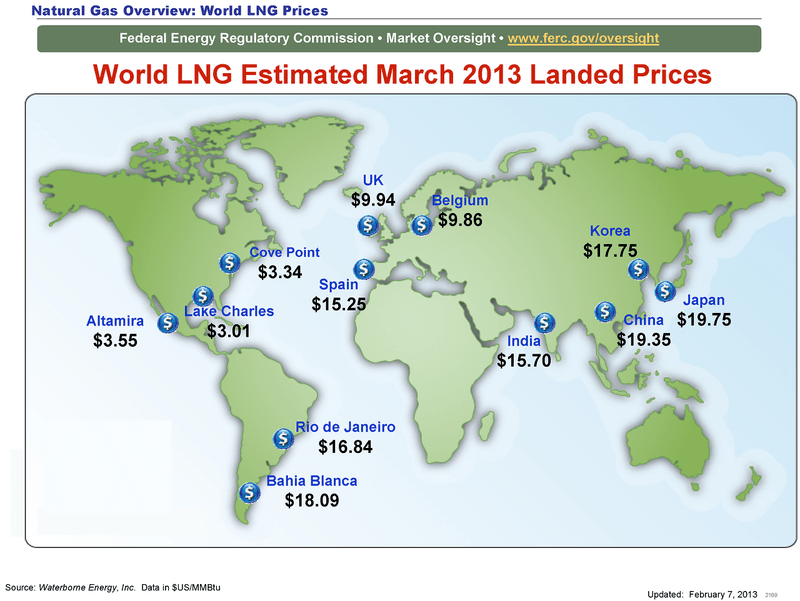

Друга причина того, чому ні Норвегії, ні Росії не варто боятися Катару - вже чисто економічна. Незважаючи на напухлі американський сланець, в цілому ситуація з цінами на газ в світі виглядає ось так:

ferc.gov: Природні газові ринки: Національний Огляд.

Великобританія, Бельгія - більш 9.5 $ / MMBtu (більше 340 $ / 1000 м3)

Іспанія - 364 $ / 1000 м3

Індія - 479 $ / 1000 м3 (зовсім близько від Катару)

Південна Америка - більше 15 $ / MMBtu (більш 536 $ / 1000 м3)

Китай - понад 14 $ / MMBtu (500 $ / 1000 м3)

Японія і Корея - 512 $ / 1000 м3

Америка поки грається в "сланцеву революцію", але економіки Китаю, Японії, Індії та Південної Кореї, як і раніше просять СПГ. Гра Катару в усі загальноєвропейське "Посуньтесь! Посуньтесь!" має як технічні, так і економічні обмеження.

При рівних відстанях навіть Індія згодна платить Катару за його газ на 40% більше (а Китай і Японія - і на всі 50%!) При тому, що в цьому випадку еміру не треба кожен раз протискувати своїх китів з нержавіючої сталі через вузьку нору Суецького каналу і боротися з б'ють його ціною на своїх регіональних ринках Норвегією і Росією.

Але - глобальне веселощі тільки починається.

СПГ змінює світ під себе, але хто сказав, що це в чомусь завадить старим виробникам газу самим взяти на озброєння цю технологію? Адже географію і демографію не змінити так швидко, як технологію, і Північна півкуля ще довго буде найнаселенішим і самим промислово розвиненим человечніком.

А найбільший человечнік - це Євразія. І якщо на його м'якому підчерев'я завелася щур з нержавіючої сталі, це всього лише мить в протистоянні Великій Суші і одвічний Океану.

Чий же газ продавався там в 2011 році?

Добре, але звідки ж такий накат з боку Катару на європейський ринок?

Чому горді еміри всіляко намагаються демпінгувати і пропхати хоч щось на європейський ринок газу, який давним-давно підгорнути досить дешевим норвезьким і російським трубопровідним газом?

СПГ змінює світ під себе, але хто сказав, що це в чомусь завадить старим виробникам газу самим взяти на озброєння цю технологію?