- Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають 1 вересня 2014...

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають

1 вересня 2014 року, 17:30 Переглядів:

Зберігати кошти в національній валюті тепер куди вигідніше ..

Киянка Тетяна Тимощук продовжила свій внесок в доларах на три місяці. "Прийшла в банк забрати депозит, термін дії якого закінчився, але отримати змогла тільки 1100 доларів. Тому, щоб не ходити в банк щодня, як на роботу, вирішила залишити гроші поки в банку. Тим більше, що 9,5% річних - дуже навіть непогані умови ", - розповідає Тетяна.

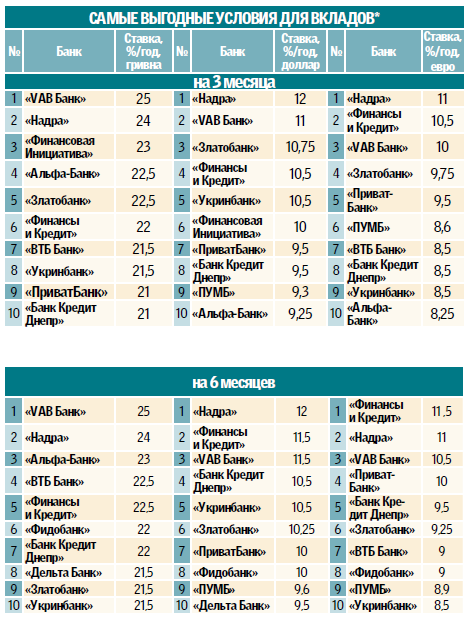

Така ситуація в Україні зараз досить типова. Отримати гроші, розміщені на валютних депозитах, в один день і відразу вкладники не можуть. Всьому виною постанову Національного банку України № 328, де сказано про обмеження на зняття коштів з депозитних та поточних рахунків фізичних осіб на рівні 15 тис. Грн в день (або валютного еквівалента цієї суми). Деякі вкладники все ж намагаються забрати всю суму, кожен день заходячи в банк. Інші, як Тетяна, вважають за краще просто продовжити термін депозиту. Тим більше - нинішні умови банківських вкладів влаштовують клієнтів як ніколи: процентні ставки упевнено ростуть. За літо термінові банківські вклади "подорожчали" на 0,5-1 п. П. Зараз вже нікого не здивуєш гривневим депозитом в 20-24% річних. А валютні вклади банки оцінили на рівні 5-12% річних.

ДОСТРОКОВЕ ПОГАШЕННЯ І БОНУСИ

Для термінових депозитів банками передбачена мінімальна сума вкладу - як правило, 1 2 тис. Грн, 200-500 доларів або євро. Іноді банки готові прийняти від клієнтів і більш скромні суми - 500 грн, 100 доларів або євро.

Часто банки для строкових вкладів дозволяють їх поповнювати. Правда, нерідко обмежується сума поповнення - наприклад, не менше 500 грн, 100 доларів або євро.

При достроковому знятті грошей банки віддають клієнту ту суму, що він розмістив, але нараховані відсотки не повертають. Іноді, правда, умови вкладів на увазі виплату 0,01-0,1% при достроковому знятті, а особливо "щедрі" банки готові нарахувати 0,5-2% річних. Щоб відбити у клієнтів полювання знімати гроші достроково, деякі фінустанови йдуть на хитрощі. Наприклад, встановлюють комісію за видачу коштів на рівні 0,5% від суми депозиту. Хоча, звичайно, такі випадки - швидше за умови окремих банків. Але вкладнику все одно не завадить ще до підписання договору уточнити у банку всі деталі.

Щоб отримати більш вигідні умови для вкладу, можна скористатися програмою лояльності. Банки охоче додадуть до стандартної ставки 0,2-0,5%, якщо клієнт продовжує оформлений раніше депозитний договір. Також бонуси доступні тим, хто додатково оформляє другий або третій внесок при наявності діючого в тому ж банку депозиту. З радістю і надбавкою в вигляді відсотків банки зустрічають і тих, хто оформляє депозит через систему інтернет-банкінгу. Балують бонусами пенсіонерів, а іноді і тих клієнтів, хто розміщує депозит в свій день народження.

ДЕПОЗИТИ В ГРИВНІ ВИГІДНІШЕ

В середньому за останні три місяці банки підвищили ставки за строковими депозитами на 3 і 6 місяців на 0,5-1 п. П. Причому активніше за інших росли ставки по депозитах в гривні (на 0,8-1 п. П.): Ставки вкладів в доларах і євро підросли лише на 0,3-0,6 п. п. "найвигідніші умови зараз пропонуються за вкладами в нацвалюті", - вважає начальник Управління пасивних, комісійних та сервісних продуктів "ВТБ Банку" Марина Кшініна. Сьогодні ставки по вкладах у гривні на 3 і 6 місяців досягають 21-25% річних. А в середньому по ринку - на рівні 16-20%.

Валютні депозити (долар і євро) традиційно наділені більш скромною ціною в 5-9% річних, хоча зустрічаються і пропозиції зі ставкою 10-12% річних. Вклади в євро зазвичай дешевше доларових на 0,5-1 п. П.

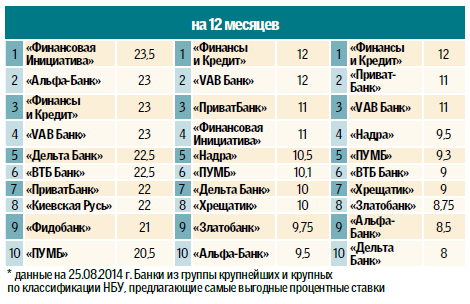

Річні вклади оцінюються банками нерівномірно. Деякі фінустанови (наприклад, "ПриватБанк", "Ощадбанк") ставлять для таких депозитів ставку вище на 0,5-1 п. П., Ніж для піврічних. Інші ж (наприклад, банк "Надра", "Банк кредит Дніпро "), навпаки, пропонують річні вклади дешевше тримісячних на 1-1,5 п. П.

ТАК СПОКІЙНІШЕ. "Депозити строком на 1 і 3 місяці сьогодні найпопулярніші, так як забезпечують високу прибутковість і зберігають спокій вкладників в нинішній обстановці. Ставки по таких депозитах вище, ніж за довгостроковими", - відзначає заступник директора департаменту роздрібного бізнесу "Піреус Банку" Катерина Вінницька.

У вересні депозити можуть стати ще вигідніше: осінь - пора акційних пропозицій. Тому очікується зростання ставок на 0,5-2 п. П. Втім, банкіри говорять, що до кінця року банки навряд чи продовжать підвищувати ставки. "Прогнозуємо поступове їх зниження до кінця року. Для збільшення прибутковості кредитні установи будуть змушені зробити це для створення привабливих і доступних умов кредитування", - говорить Марина Кшініна.

АЛЬТЕРНАТИВА Є

Якщо довіряти банку гроші надовго не хочеться, можна звернутися до гнучких депозитів. Він дозволяє поповнювати і знімати гроші без обмежень. "Гнучкі вклади залишаються популярними - багато клієнтів під час нестабільності цікавляться не стільки прибутковістю вкладів, скільки їх збереженням. Також багато хто не готовий" заморозити "свої кошти на певний термін - їм важливий вільний доступ до заощаджень", - зазначає Марина Кшініна. У вкладів до запитання є один недолік: відсотки по ним в порівнянні зі строковими вкладами досить скромні - 3-10% річних у гривні, 1-4% річних в доларах і євро.

ЦЕЙ ПРОБЛЕМНИЙ ФІНАНСОВИЙ СВІТ

Схоже, літо 2014 не принесло банкам стабільності і спокою. НБУ ретельно відловлює проблемні фінустанови, і ось вже тимчасові адміністратори, призначені Фондом гарантування вкладів фізосіб (ФГВФО), трудяться в трьох банках, які не встояли під натиском кризи. Найновіший "клієнт" - київський "Терра Банк", куди тимчасова адміністрація була введена 22 серпня. Проблеми у нього почали з'являтися ще в квітні. Спочатку банк відтягував видачу депозитів вкладникам, а потім і зовсім заблокував картки (навіть студентів і пенсіонерів). Адміністратор буде працювати в банку три місяці. Після чого вирішиться, чи залишати установа в живих або ліквідувати. У найближчі три місяці вкладники можуть отримати свої гроші за договорами депозиту, термін дії яких закінчився, і за договорами поточних і карткових рахунків. Природно, мова йде про виплати в сумі не більше 200 тис. Грн (саме така сума гарантовано покривається засобами ФГВФО в разі введення в банк тимчасової адміністрації).

ПІД НАГЛЯДОМ. Банки "Український Фінансовий Світ" (Донецьк) і "Золоті ворота" ( Харків ) Також під наглядом тимчасової адміністрації. УФС з кінця березня перестав виконувати зобов'язання перед вкладниками, наполягаючи на продовженні депозитних договорів та відмовляючи в поверненні грошей. Проблеми банку "Золоті ворота" також почалися навесні, в пік відтоку вкладів. Уже в травні-червні банк практично повністю перестав нормально працювати. "Зарплату отримати не можу - відділення закриті, банкомати не працюють, в банкоматах інших банків грошей по моїй карті не видають, в магазинах карту не приймають", - обурювався ще в червні один з клієнтів. Тепер тимчасові адміністратори перевірять банки на предмет відновлення їх платоспроможності. Якщо буде знайдено інвестора або ж власники фінустанов все-таки захочуть інвестувати в свої дітища, банки залишаться на плаву. Хоча шансів на такий розвиток подій мало.

ОДИН НА ОДИН. Якщо долею перерахованих банків вже стурбований Фонд гарантування і Нацбанк, то з іншими проблемними банками, на жаль, клієнти сьогодні залишаються один на один.

Уже більше півроку, наприклад, проблеми відчуває Міський Комерційний Банк (CityCommerce Bank). З травня клієнти банку почали об'єднуватися в ініціативні групи, зустрічатися з керівництвом банку і навіть домоглися зустрічі з чиновниками Нацбанку. Однак ні регулярні мітинги, ні постійні скарги до контролюючих органів поки не допомогли. "Уже кілька місяців не можу забрати ні вклад, ні відсотки. Чому Нацбанк не реагує?" - дивується вкладник Володимир. У самому банку вкладникам кажуть, що "скоро все налагодиться, буде отриманий стабілізаційний кредит від НБУ, і акціонери увіллють гроші". Однак на момент підготовки статті ситуація в банку не змінилася.

Трохи "веселіше" ситуація в "VAB Банку", де вкладники можуть перевести гривневий депозит на картковий рахунок (знімати припаде до 500-800 грн в день), або ж при сплаті комісії в розмірі 15% перевести гроші на свій рахунок, відкритий в іншому банку. Серйозні претензії - у вкладників, чиї депозити в іноземній валюті. "Уже за два місяці не отримував відсотки за доларовим депозитом. Відповідь - ні валюти в касі. Виходить, її немає вже два місяці", - скаржиться клієнт банку.

Схожі проблеми і у вкладників банку "Фінансова ініціатива". Там отримати гривневий депозит можна за допомогою карткового рахунку, щодня знімаючи по 500-1000 грн. А ось отримати вклад в доларах клієнти не можуть - їм просто не повертають гроші. "Термін вкладу закінчився ще на початку липня, з тих пір вдалося вибити тільки 100 доларів. Ходжу в банк майже кожен день, і весь час говорять:" в касі немає валюти ", - нарікає вкладник.

Від нестачі коштів проблемні банки часто пропонують дуже вигідні процентні ставки по кредитах. Тому, вибираючи банк для розміщення депозиту, краще посидіти на форумах: як правило, гілки проблемних банків забиті повідомленнями на кшталт "банк не повертає вкладів".

ПРОГНОЗИ БАНКІРІВ. Вони на найближчі місяці невтішні: банки, які відчувають проблеми з капіталом і ліквідністю, "падатимуть". "Якість балансів окремих банків вже давно викликало сумнів у банкірів і аналітиків. Завдяки відносно стабільної ситуації в банківській системі і певної підтримки регулятора вони продовжували існувати. Зараз, коли цих факторів немає, стався природний процес" очищення ". Неприємно, що в цій ситуації постраждали вкладники. Однак більшість з них зможе повернути свої заощадження за рахунок фонду гарантування вкладів ", - упевнений Федот Єременко, заступник голови правління з контролю за ризиками банку" ПУМБ ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Вероніка Краківська

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

ЧИТАЙТЕ ТАКОЖ

Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають

1 вересня 2014 року, 17:30 Переглядів:

Зберігати кошти в національній валюті тепер куди вигідніше ..

Киянка Тетяна Тимощук продовжила свій внесок в доларах на три місяці. "Прийшла в банк забрати депозит, термін дії якого закінчився, але отримати змогла тільки 1100 доларів. Тому, щоб не ходити в банк щодня, як на роботу, вирішила залишити гроші поки в банку. Тим більше, що 9,5% річних - дуже навіть непогані умови ", - розповідає Тетяна.

Така ситуація в Україні зараз досить типова. Отримати гроші, розміщені на валютних депозитах, в один день і відразу вкладники не можуть. Всьому виною постанову Національного банку України № 328, де сказано про обмеження на зняття коштів з депозитних та поточних рахунків фізичних осіб на рівні 15 тис. Грн в день (або валютного еквівалента цієї суми). Деякі вкладники все ж намагаються забрати всю суму, кожен день заходячи в банк. Інші, як Тетяна, вважають за краще просто продовжити термін депозиту. Тим більше - нинішні умови банківських вкладів влаштовують клієнтів як ніколи: процентні ставки упевнено ростуть. За літо термінові банківські вклади "подорожчали" на 0,5-1 п. П. Зараз вже нікого не здивуєш гривневим депозитом в 20-24% річних. А валютні вклади банки оцінили на рівні 5-12% річних.

ДОСТРОКОВЕ ПОГАШЕННЯ І БОНУСИ

Для термінових депозитів банками передбачена мінімальна сума вкладу - як правило, 1 2 тис. Грн, 200-500 доларів або євро. Іноді банки готові прийняти від клієнтів і більш скромні суми - 500 грн, 100 доларів або євро.

Часто банки для строкових вкладів дозволяють їх поповнювати. Правда, нерідко обмежується сума поповнення - наприклад, не менше 500 грн, 100 доларів або євро.

При достроковому знятті грошей банки віддають клієнту ту суму, що він розмістив, але нараховані відсотки не повертають. Іноді, правда, умови вкладів на увазі виплату 0,01-0,1% при достроковому знятті, а особливо "щедрі" банки готові нарахувати 0,5-2% річних. Щоб відбити у клієнтів полювання знімати гроші достроково, деякі фінустанови йдуть на хитрощі. Наприклад, встановлюють комісію за видачу коштів на рівні 0,5% від суми депозиту. Хоча, звичайно, такі випадки - швидше за умови окремих банків. Але вкладнику все одно не завадить ще до підписання договору уточнити у банку всі деталі.

Щоб отримати більш вигідні умови для вкладу, можна скористатися програмою лояльності. Банки охоче додадуть до стандартної ставки 0,2-0,5%, якщо клієнт продовжує оформлений раніше депозитний договір. Також бонуси доступні тим, хто додатково оформляє другий або третій внесок при наявності діючого в тому ж банку депозиту. З радістю і надбавкою в вигляді відсотків банки зустрічають і тих, хто оформляє депозит через систему інтернет-банкінгу. Балують бонусами пенсіонерів, а іноді і тих клієнтів, хто розміщує депозит в свій день народження.

ДЕПОЗИТИ В ГРИВНІ ВИГІДНІШЕ

В середньому за останні три місяці банки підвищили ставки за строковими депозитами на 3 і 6 місяців на 0,5-1 п. П. Причому активніше за інших росли ставки по депозитах в гривні (на 0,8-1 п. П.): Ставки вкладів в доларах і євро підросли лише на 0,3-0,6 п. п. "найвигідніші умови зараз пропонуються за вкладами в нацвалюті", - вважає начальник Управління пасивних, комісійних та сервісних продуктів "ВТБ Банку" Марина Кшініна. Сьогодні ставки по вкладах у гривні на 3 і 6 місяців досягають 21-25% річних. А в середньому по ринку - на рівні 16-20%.

Валютні депозити (долар і євро) традиційно наділені більш скромною ціною в 5-9% річних, хоча зустрічаються і пропозиції зі ставкою 10-12% річних. Вклади в євро зазвичай дешевше доларових на 0,5-1 п. П.

Річні вклади оцінюються банками нерівномірно. Деякі фінустанови (наприклад, "ПриватБанк", "Ощадбанк") ставлять для таких депозитів ставку вище на 0,5-1 п. П., Ніж для піврічних. Інші ж (наприклад, банк "Надра", "Банк кредит Дніпро "), навпаки, пропонують річні вклади дешевше тримісячних на 1-1,5 п. П.

ТАК СПОКІЙНІШЕ. "Депозити строком на 1 і 3 місяці сьогодні найпопулярніші, так як забезпечують високу прибутковість і зберігають спокій вкладників в нинішній обстановці. Ставки по таких депозитах вище, ніж за довгостроковими", - відзначає заступник директора департаменту роздрібного бізнесу "Піреус Банку" Катерина Вінницька.

У вересні депозити можуть стати ще вигідніше: осінь - пора акційних пропозицій. Тому очікується зростання ставок на 0,5-2 п. П. Втім, банкіри говорять, що до кінця року банки навряд чи продовжать підвищувати ставки. "Прогнозуємо поступове їх зниження до кінця року. Для збільшення прибутковості кредитні установи будуть змушені зробити це для створення привабливих і доступних умов кредитування", - говорить Марина Кшініна.

АЛЬТЕРНАТИВА Є

Якщо довіряти банку гроші надовго не хочеться, можна звернутися до гнучких депозитів. Він дозволяє поповнювати і знімати гроші без обмежень. "Гнучкі вклади залишаються популярними - багато клієнтів під час нестабільності цікавляться не стільки прибутковістю вкладів, скільки їх збереженням. Також багато хто не готовий" заморозити "свої кошти на певний термін - їм важливий вільний доступ до заощаджень", - зазначає Марина Кшініна. У вкладів до запитання є один недолік: відсотки по ним в порівнянні зі строковими вкладами досить скромні - 3-10% річних у гривні, 1-4% річних в доларах і євро.

ЦЕЙ ПРОБЛЕМНИЙ ФІНАНСОВИЙ СВІТ

Схоже, літо 2014 не принесло банкам стабільності і спокою. НБУ ретельно відловлює проблемні фінустанови, і ось вже тимчасові адміністратори, призначені Фондом гарантування вкладів фізосіб (ФГВФО), трудяться в трьох банках, які не встояли під натиском кризи. Найновіший "клієнт" - київський "Терра Банк", куди тимчасова адміністрація була введена 22 серпня. Проблеми у нього почали з'являтися ще в квітні. Спочатку банк відтягував видачу депозитів вкладникам, а потім і зовсім заблокував картки (навіть студентів і пенсіонерів). Адміністратор буде працювати в банку три місяці. Після чого вирішиться, чи залишати установа в живих або ліквідувати. У найближчі три місяці вкладники можуть отримати свої гроші за договорами депозиту, термін дії яких закінчився, і за договорами поточних і карткових рахунків. Природно, мова йде про виплати в сумі не більше 200 тис. Грн (саме така сума гарантовано покривається засобами ФГВФО в разі введення в банк тимчасової адміністрації).

ПІД НАГЛЯДОМ. Банки "Український Фінансовий Світ" (Донецьк) і "Золоті ворота" ( Харків ) Також під наглядом тимчасової адміністрації. УФС з кінця березня перестав виконувати зобов'язання перед вкладниками, наполягаючи на продовженні депозитних договорів та відмовляючи в поверненні грошей. Проблеми банку "Золоті ворота" також почалися навесні, в пік відтоку вкладів. Уже в травні-червні банк практично повністю перестав нормально працювати. "Зарплату отримати не можу - відділення закриті, банкомати не працюють, в банкоматах інших банків грошей по моїй карті не видають, в магазинах карту не приймають", - обурювався ще в червні один з клієнтів. Тепер тимчасові адміністратори перевірять банки на предмет відновлення їх платоспроможності. Якщо буде знайдено інвестора або ж власники фінустанов все-таки захочуть інвестувати в свої дітища, банки залишаться на плаву. Хоча шансів на такий розвиток подій мало.

ОДИН НА ОДИН. Якщо долею перерахованих банків вже стурбований Фонд гарантування і Нацбанк, то з іншими проблемними банками, на жаль, клієнти сьогодні залишаються один на один.

Уже більше півроку, наприклад, проблеми відчуває Міський Комерційний Банк (CityCommerce Bank). З травня клієнти банку почали об'єднуватися в ініціативні групи, зустрічатися з керівництвом банку і навіть домоглися зустрічі з чиновниками Нацбанку. Однак ні регулярні мітинги, ні постійні скарги до контролюючих органів поки не допомогли. "Уже кілька місяців не можу забрати ні вклад, ні відсотки. Чому Нацбанк не реагує?" - дивується вкладник Володимир. У самому банку вкладникам кажуть, що "скоро все налагодиться, буде отриманий стабілізаційний кредит від НБУ, і акціонери увіллють гроші". Однак на момент підготовки статті ситуація в банку не змінилася.

Трохи "веселіше" ситуація в "VAB Банку", де вкладники можуть перевести гривневий депозит на картковий рахунок (знімати припаде до 500-800 грн в день), або ж при сплаті комісії в розмірі 15% перевести гроші на свій рахунок, відкритий в іншому банку. Серйозні претензії - у вкладників, чиї депозити в іноземній валюті. "Уже за два місяці не отримував відсотки за доларовим депозитом. Відповідь - ні валюти в касі. Виходить, її немає вже два місяці", - скаржиться клієнт банку.

Схожі проблеми і у вкладників банку "Фінансова ініціатива". Там отримати гривневий депозит можна за допомогою карткового рахунку, щодня знімаючи по 500-1000 грн. А ось отримати вклад в доларах клієнти не можуть - їм просто не повертають гроші. "Термін вкладу закінчився ще на початку липня, з тих пір вдалося вибити тільки 100 доларів. Ходжу в банк майже кожен день, і весь час говорять:" в касі немає валюти ", - нарікає вкладник.

Від нестачі коштів проблемні банки часто пропонують дуже вигідні процентні ставки по кредитах. Тому, вибираючи банк для розміщення депозиту, краще посидіти на форумах: як правило, гілки проблемних банків забиті повідомленнями на кшталт "банк не повертає вкладів".

ПРОГНОЗИ БАНКІРІВ. Вони на найближчі місяці невтішні: банки, які відчувають проблеми з капіталом і ліквідністю, "падатимуть". "Якість балансів окремих банків вже давно викликало сумнів у банкірів і аналітиків. Завдяки відносно стабільної ситуації в банківській системі і певної підтримки регулятора вони продовжували існувати. Зараз, коли цих факторів немає, стався природний процес" очищення ". Неприємно, що в цій ситуації постраждали вкладники. Однак більшість з них зможе повернути свої заощадження за рахунок фонду гарантування вкладів ", - упевнений Федот Єременко, заступник голови правління з контролю за ризиками банку" ПУМБ ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Вероніка Краківська

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають

1 вересня 2014 року, 17:30 Переглядів:

Зберігати кошти в національній валюті тепер куди вигідніше ..

Киянка Тетяна Тимощук продовжила свій внесок в доларах на три місяці. "Прийшла в банк забрати депозит, термін дії якого закінчився, але отримати змогла тільки 1100 доларів. Тому, щоб не ходити в банк щодня, як на роботу, вирішила залишити гроші поки в банку. Тим більше, що 9,5% річних - дуже навіть непогані умови ", - розповідає Тетяна.

Така ситуація в Україні зараз досить типова. Отримати гроші, розміщені на валютних депозитах, в один день і відразу вкладники не можуть. Всьому виною постанову Національного банку України № 328, де сказано про обмеження на зняття коштів з депозитних та поточних рахунків фізичних осіб на рівні 15 тис. Грн в день (або валютного еквівалента цієї суми). Деякі вкладники все ж намагаються забрати всю суму, кожен день заходячи в банк. Інші, як Тетяна, вважають за краще просто продовжити термін депозиту. Тим більше - нинішні умови банківських вкладів влаштовують клієнтів як ніколи: процентні ставки упевнено ростуть. За літо термінові банківські вклади "подорожчали" на 0,5-1 п. П. Зараз вже нікого не здивуєш гривневим депозитом в 20-24% річних. А валютні вклади банки оцінили на рівні 5-12% річних.

ДОСТРОКОВЕ ПОГАШЕННЯ І БОНУСИ

Для термінових депозитів банками передбачена мінімальна сума вкладу - як правило, 1 2 тис. Грн, 200-500 доларів або євро. Іноді банки готові прийняти від клієнтів і більш скромні суми - 500 грн, 100 доларів або євро.

Часто банки для строкових вкладів дозволяють їх поповнювати. Правда, нерідко обмежується сума поповнення - наприклад, не менше 500 грн, 100 доларів або євро.

При достроковому знятті грошей банки віддають клієнту ту суму, що він розмістив, але нараховані відсотки не повертають. Іноді, правда, умови вкладів на увазі виплату 0,01-0,1% при достроковому знятті, а особливо "щедрі" банки готові нарахувати 0,5-2% річних. Щоб відбити у клієнтів полювання знімати гроші достроково, деякі фінустанови йдуть на хитрощі. Наприклад, встановлюють комісію за видачу коштів на рівні 0,5% від суми депозиту. Хоча, звичайно, такі випадки - швидше за умови окремих банків. Але вкладнику все одно не завадить ще до підписання договору уточнити у банку всі деталі.

Щоб отримати більш вигідні умови для вкладу, можна скористатися програмою лояльності. Банки охоче додадуть до стандартної ставки 0,2-0,5%, якщо клієнт продовжує оформлений раніше депозитний договір. Також бонуси доступні тим, хто додатково оформляє другий або третій внесок при наявності діючого в тому ж банку депозиту. З радістю і надбавкою в вигляді відсотків банки зустрічають і тих, хто оформляє депозит через систему інтернет-банкінгу. Балують бонусами пенсіонерів, а іноді і тих клієнтів, хто розміщує депозит в свій день народження.

ДЕПОЗИТИ В ГРИВНІ ВИГІДНІШЕ

В середньому за останні три місяці банки підвищили ставки за строковими депозитами на 3 і 6 місяців на 0,5-1 п. П. Причому активніше за інших росли ставки по депозитах в гривні (на 0,8-1 п. П.): Ставки вкладів в доларах і євро підросли лише на 0,3-0,6 п. п. "найвигідніші умови зараз пропонуються за вкладами в нацвалюті", - вважає начальник Управління пасивних, комісійних та сервісних продуктів "ВТБ Банку" Марина Кшініна. Сьогодні ставки по вкладах у гривні на 3 і 6 місяців досягають 21-25% річних. А в середньому по ринку - на рівні 16-20%.

Валютні депозити (долар і євро) традиційно наділені більш скромною ціною в 5-9% річних, хоча зустрічаються і пропозиції зі ставкою 10-12% річних. Вклади в євро зазвичай дешевше доларових на 0,5-1 п. П.

Річні вклади оцінюються банками нерівномірно. Деякі фінустанови (наприклад, "ПриватБанк", "Ощадбанк") ставлять для таких депозитів ставку вище на 0,5-1 п. П., Ніж для піврічних. Інші ж (наприклад, банк "Надра", "Банк кредит Дніпро "), навпаки, пропонують річні вклади дешевше тримісячних на 1-1,5 п. П.

ТАК СПОКІЙНІШЕ. "Депозити строком на 1 і 3 місяці сьогодні найпопулярніші, так як забезпечують високу прибутковість і зберігають спокій вкладників в нинішній обстановці. Ставки по таких депозитах вище, ніж за довгостроковими", - відзначає заступник директора департаменту роздрібного бізнесу "Піреус Банку" Катерина Вінницька.

У вересні депозити можуть стати ще вигідніше: осінь - пора акційних пропозицій. Тому очікується зростання ставок на 0,5-2 п. П. Втім, банкіри говорять, що до кінця року банки навряд чи продовжать підвищувати ставки. "Прогнозуємо поступове їх зниження до кінця року. Для збільшення прибутковості кредитні установи будуть змушені зробити це для створення привабливих і доступних умов кредитування", - говорить Марина Кшініна.

АЛЬТЕРНАТИВА Є

Якщо довіряти банку гроші надовго не хочеться, можна звернутися до гнучких депозитів. Він дозволяє поповнювати і знімати гроші без обмежень. "Гнучкі вклади залишаються популярними - багато клієнтів під час нестабільності цікавляться не стільки прибутковістю вкладів, скільки їх збереженням. Також багато хто не готовий" заморозити "свої кошти на певний термін - їм важливий вільний доступ до заощаджень", - зазначає Марина Кшініна. У вкладів до запитання є один недолік: відсотки по ним в порівнянні зі строковими вкладами досить скромні - 3-10% річних у гривні, 1-4% річних в доларах і євро.

ЦЕЙ ПРОБЛЕМНИЙ ФІНАНСОВИЙ СВІТ

Схоже, літо 2014 не принесло банкам стабільності і спокою. НБУ ретельно відловлює проблемні фінустанови, і ось вже тимчасові адміністратори, призначені Фондом гарантування вкладів фізосіб (ФГВФО), трудяться в трьох банках, які не встояли під натиском кризи. Найновіший "клієнт" - київський "Терра Банк", куди тимчасова адміністрація була введена 22 серпня. Проблеми у нього почали з'являтися ще в квітні. Спочатку банк відтягував видачу депозитів вкладникам, а потім і зовсім заблокував картки (навіть студентів і пенсіонерів). Адміністратор буде працювати в банку три місяці. Після чого вирішиться, чи залишати установа в живих або ліквідувати. У найближчі три місяці вкладники можуть отримати свої гроші за договорами депозиту, термін дії яких закінчився, і за договорами поточних і карткових рахунків. Природно, мова йде про виплати в сумі не більше 200 тис. Грн (саме така сума гарантовано покривається засобами ФГВФО в разі введення в банк тимчасової адміністрації).

ПІД НАГЛЯДОМ. Банки "Український Фінансовий Світ" (Донецьк) і "Золоті ворота" ( Харків ) Також під наглядом тимчасової адміністрації. УФС з кінця березня перестав виконувати зобов'язання перед вкладниками, наполягаючи на продовженні депозитних договорів та відмовляючи в поверненні грошей. Проблеми банку "Золоті ворота" також почалися навесні, в пік відтоку вкладів. Уже в травні-червні банк практично повністю перестав нормально працювати. "Зарплату отримати не можу - відділення закриті, банкомати не працюють, в банкоматах інших банків грошей по моїй карті не видають, в магазинах карту не приймають", - обурювався ще в червні один з клієнтів. Тепер тимчасові адміністратори перевірять банки на предмет відновлення їх платоспроможності. Якщо буде знайдено інвестора або ж власники фінустанов все-таки захочуть інвестувати в свої дітища, банки залишаться на плаву. Хоча шансів на такий розвиток подій мало.

ОДИН НА ОДИН. Якщо долею перерахованих банків вже стурбований Фонд гарантування і Нацбанк, то з іншими проблемними банками, на жаль, клієнти сьогодні залишаються один на один.

Уже більше півроку, наприклад, проблеми відчуває Міський Комерційний Банк (CityCommerce Bank). З травня клієнти банку почали об'єднуватися в ініціативні групи, зустрічатися з керівництвом банку і навіть домоглися зустрічі з чиновниками Нацбанку. Однак ні регулярні мітинги, ні постійні скарги до контролюючих органів поки не допомогли. "Уже кілька місяців не можу забрати ні вклад, ні відсотки. Чому Нацбанк не реагує?" - дивується вкладник Володимир. У самому банку вкладникам кажуть, що "скоро все налагодиться, буде отриманий стабілізаційний кредит від НБУ, і акціонери увіллють гроші". Однак на момент підготовки статті ситуація в банку не змінилася.

Трохи "веселіше" ситуація в "VAB Банку", де вкладники можуть перевести гривневий депозит на картковий рахунок (знімати припаде до 500-800 грн в день), або ж при сплаті комісії в розмірі 15% перевести гроші на свій рахунок, відкритий в іншому банку. Серйозні претензії - у вкладників, чиї депозити в іноземній валюті. "Уже за два місяці не отримував відсотки за доларовим депозитом. Відповідь - ні валюти в касі. Виходить, її немає вже два місяці", - скаржиться клієнт банку.

Схожі проблеми і у вкладників банку "Фінансова ініціатива". Там отримати гривневий депозит можна за допомогою карткового рахунку, щодня знімаючи по 500-1000 грн. А ось отримати вклад в доларах клієнти не можуть - їм просто не повертають гроші. "Термін вкладу закінчився ще на початку липня, з тих пір вдалося вибити тільки 100 доларів. Ходжу в банк майже кожен день, і весь час говорять:" в касі немає валюти ", - нарікає вкладник.

Від нестачі коштів проблемні банки часто пропонують дуже вигідні процентні ставки по кредитах. Тому, вибираючи банк для розміщення депозиту, краще посидіти на форумах: як правило, гілки проблемних банків забиті повідомленнями на кшталт "банк не повертає вкладів".

ПРОГНОЗИ БАНКІРІВ. Вони на найближчі місяці невтішні: банки, які відчувають проблеми з капіталом і ліквідністю, "падатимуть". "Якість балансів окремих банків вже давно викликало сумнів у банкірів і аналітиків. Завдяки відносно стабільної ситуації в банківській системі і певної підтримки регулятора вони продовжували існувати. Зараз, коли цих факторів немає, стався природний процес" очищення ". Неприємно, що в цій ситуації постраждали вкладники. Однак більшість з них зможе повернути свої заощадження за рахунок фонду гарантування вкладів ", - упевнений Федот Єременко, заступник голови правління з контролю за ризиками банку" ПУМБ ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Що робити з депозитами в кризу: банки пропонують високі ставки, але ризики зростають". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Вероніка Краківська

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Чому Нацбанк не реагує?Чому Нацбанк не реагує?

Чому Нацбанк не реагує?