1.1. Розмір статутного капіталу

Як ми вже сказали, мати статутний капітал зобов'язане кожне господарське товариство. Статутний капітал ТОВ складається з внесків всіх учасників, а його розмір дорівнює сумі вартості таких внесків ( ч. 1 ст. 144 ЦКУ ).

Треба сказати, що для окремих господарських товариств, наприклад для акціонерних (далі - АТ), законодавство передбачає мінімальний розмір статутного капіталу (див. ч. 1 ст. 14 Закону про АТ). Але більшості ТОВ в цьому плані пощастило - для них мінімальний розмір статутного капіталу законодавчо не встановлено (на це вказує і Мін'юст у листі від 27.09.2013 р № 903-0-3-13 / 8.1). Тому засновників такого суспільства в цьому питанні ніщо не обмежує. Але важливо знати, що

Однак не поспішайте розслаблятися. До розміру статутного капіталу окремих видів ТОВ певні обмеження законодавство все ж встановлює. Хоча стосуються вони не багатьох (див. Табл. 1.1 на с. 7).

Таблиця 1.1. Обмеження щодо розміру статутного капіталу ТОВ

№ п / п

вид ТОВ

Вимоги до статутного капіталу

норма законодавства

1

Торговець цінними паперами

Торговець цінними паперами може провадити свою діяльність, якщо сплачений грошовими коштами статутний капітал становить:

- не менше 500 тис. Грн. - при здійсненні дилерської діяльності;

- не менше 1 млн грн. - при здійсненні брокерської діяльності;

- не менше 7 млн грн. - при здійсненні андеррайтингу або діяльності з управління цінними паперами.

Причому частка іншого торговця в статутному капіталі такого суб'єкта господарювання не може перевищувати 10%

Ст. 17 Закону про цінні папери

2

Фондова біржа

Розмір статутного капіталу фондової біржі повинен становити не менше 15 млн грн.

Засновниками фондової біржі повинні бути не менше 20 торговців цінними паперами, які мають ліцензію на право здійснення професійної діяльності на фондовому ринку. При цьому частка одного такого торговця не повинна бути більше 5% статутного капіталу фондової біржі

Ч. 2 ст. 20 і ч. 2 ст. 21 Закону про цінні папери

3

Туроператори

Загальний розмір частки туроператора в статутних фондах інших туроператорів України не може перевищувати 20% їх статутних фондів

Ч. 3 ст. 17 Закону про туризм

4

інформагентства

Заборонені створення і діяльність інформаційних агентств, в статутному капіталі яких сукупна частка, що належить іноземцям та / або іноземним юридичним особам, становить більше 35%

Ч. 2 ст. 9 Закону про інформагентства

5

Оператори державних лотерей

Статутний капітал оператора державних лотерей не може бути меншим за розмір статутного капіталу, встановленого НБУ для банків (500 млн грн. *). При цьому заборонено використовувати для формування статутного капіталу такого оператора кошти з непідтверджених джерел

Ч. 5 ст. 6 Закону про лотереї

6

Компанія з управління активами

Розмір статутного капіталу компанії з управління активами повинен бути не менше 7 млн грн. Причому частка держави в статутному капіталі такої компанії не може перевищувати 10%

Ч. 2 і 3 ст. 63 Закону № 5080

* Згідно ч. 1 ст. 31 Закону про банківську діяльність .

Також зверніть увагу: Закон про госптовариства встановлює максимальну кількість можливих учасників ТОВ. А це означає: якого б розміру не був статутний капітал ТОВ, в ньому мають бути присутні частки не більше ніж 100 учасників ( ч. 2 ст. 50 Закону про госптовариства ).

Мінімальна кількість учасників - один ( ч. 1 ст. 140 ЦКУ ).

1.2. Внески до статутного капіталу: «можна» і «не можна»

Якщо обмеження за розміром статутного капіталу стосуються досить вузького кола ТОВ, то обмеження щодо природи внесків більш загальні. Причому діють вони не тільки по відношенню до ТОВ, а й до всіх інших видів господарських товариств. Загальний перелік можливих внесків до статутного капіталу господарських товариств можна знайти в ч. 2 ст. 115 ЦКУ , ч. 1 ст. 86 ГКУ і ст. 13 Закону про госптовариства . Ми його привели для вас в табл. 1.2.

Таблиця 1.2. Можливі внески в статутний капітал ТОВ

№ п / п

вид внеску

Примітка

1

Грошові кошти

Внесок може проводитися як в національній валюті, так і в іноземній, як в готівковій формі, так і в безготівковій (див. Більше на с. 11)

2

Цінні папери

Це можуть бути акції, облігації, ощадні та інвестиційні сертифікати тощо.

3

Рухоме майно*

Нагадаємо: під рухомим майном ч. 2 ст. 181 ЦКУ розуміє майно, яке можна вільно переміщувати у просторі. Це може бути як індивідуально визначене майно - транспортні засоби, обладнання, комп'ютерна техніка та т. П., Так і майно, визначене родовими ознаками, - сировина, матеріали, різні товари, вимірювані в кілограмах, тоннах тощо.

4

Нерухоме майно*

До такого майна можна віднести будівлі, споруди, будинки, квартири, земельні ділянки, інші об'єкти, переміщення яких є неможливим без їх знецінення та зміни їх призначення

5

Майнові права*

Це можуть бути:

- право користування майном, в тому числі земельними ділянками;

- майнові права на об'єкти інтелектуальної власності (літературні та художні твори, комп'ютерні програми, бази даних, винаходи, корисні моделі, торговельні марки та ін.);

- частка в статутному капіталі та ін.

* Більше про внески у вигляді майна та майнових прав див. На с. 14.

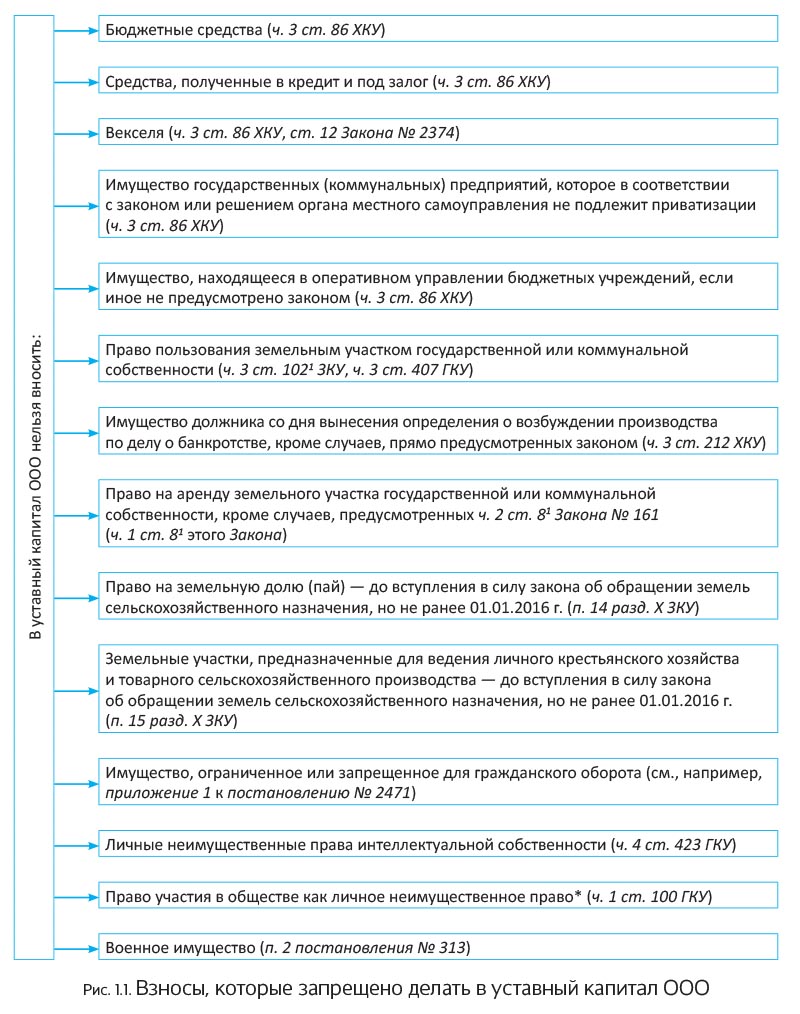

Однак зауважте: не завжди для зазначених в табл. 1.2 внесків законодавство дає «зелене світло». Так, в статутний капітал ТОВ можна робити внески, наведені на рис. 1.1 (див. С. 9).

Зауважте: на стадії здійснення реєстраційних дій, пов'язаних з внесенням внеску в статутний капітал, факт внесення майна, що підпадає під заборону, виявлено не буде. Адже чинним законодавством не передбачені оформлення і подача в орган державної реєстрації документів про підтвердження факту, що кошти, що вносяться до статутного капіталу товариства, не є бюджетними коштами, коштами, отриманими в кредит або в заставу, і т. П. Проте в подальшому це може привести до того, що за позовом зацікавлених сторін внесення такого майна буде оскаржене.

Зверніть увагу: оскільки законодавством встановлено обмеження щодо коштів, які можуть бути використані для формування статутного капіталу, ч. 3 ст. 86 ГКУ зобов'язує засновників-фізосіб підтверджувати свій майновий стан шляхом подання до органу ДФСУ декларації про майновий стан і доходи *.

Що стосується засновників-юросіб, то їх фінансовий стан щодо спроможності здійснити відповідні внески до статутного капіталу перевіряють незалежні аудитори. Але не завжди, а тільки у випадках, передбачених законодавством.

Ну а тепер, коли все табу озвучені, можемо перейти до порядку оцінки внеску в статутний капітал.

1.3. оцінка внеску

Оцінка внеску в статутний капітал може знадобитися в разі, якщо статутний капітал повністю або частково формується майном або майновими правами. Існують два варіанти грошової оцінки внеску учасника ТОВ ( абзац другий ч. 2 ст. 115 ЦКУ):

- за згодою учасників товариства;

- в порядку незалежної експертної оцінки ** - у випадках, встановлених законом.

Порядок оцінки внесків до статутного капіталу ТОВ повинен бути передбачений в установчих документах (див. Лист Держкомпідприємництва від 26.12.2007 р № 9705). Однак ні ЦКУ, ні ГКУ, ні Закон про госптовариства не містять конкретних вимог до того, яким може бути такий порядок. Це дає підстави для того, щоб на практиці дана вимога вважалося виконаним, якщо в установчих документах є вказівка про те, відбувається оцінка внесків за згодою засновників або незалежним експертом.

Як ми говорили вище,

Такими випадками, зокрема, можуть бути:

- створення ТОВ на підставі державного майна або майна, що перебуває в комунальній власності;

- внесення майна господарських товариств з державною часткою (часткою комунального майна);

- на вимогу хоча б одного із засновників. Така вимога може бути викликано незгодою засновника з пропонованої оцінкою внеску, адже чинне законодавство вимагає, щоб внесок був оцінений за погодженням з усіма засновниками (а не просто за рішенням загальних зборів учасників).

Висновки про вартість майна у разі проведення незалежної експертної оцінки фіксують у звіті про оцінку майна (акті оцінки).

Якщо ж учасники ТОВ не вдаються до послуг оцінювача, то критерії оцінки вони визначають самостійно. Результат оцінки оформляють відповідним актом оцінки. Підписаний усіма учасниками (або їх уповноваженими представниками) акт свідчить про те, що оцінка внеску узгоджена (див. Листи Держкомпідприємництва від 14.09.2004 р № 6279 і від 16.11.2004 р № 8022).

1.4. Державна реєстрація даних про статутний капітал

Відповідно до ч. 2 ст. 17 Закону № 755 дані про розмір статутного капіталу юрособи, в тому числі про частку кожного із засновників, а також про дату закінчення його формування повинні міститися в Єдиному державному реєстрі юридичних осіб та фізичних осіб - підприємців (далі - ЄДР).

Для внесення таких відомостей до ЄДР їх вказують в реєстраційній картці на проведення державної реєстрації юридичної особи за формою 1, затвердженою наказом № 3178/5 (див. лист Держкомпідприємництва від 24.06.2008 р № 5337). Причому загальний розмір статутного капіталу ТОВ і дату закінчення його формування вказують на першій сторінці форми 1, а частки кожного із засновників призводять на сторінці 3 цієї форми (заповнюється стільки листів цієї сторінки, скільки засновників роблять внески в статутний капітал).

На це вказує абзац третій ч. 1 ст. 27 Закону № 755 і додатково підтверджує лист Держкомпідприємництва від 12.03.2008 р № 2004.

Протягом 24 годин (крім вихідних та святкових днів) після отримання держреєстратором від органів статистики та ДФСУ даних про взяття на облік юридичної особи держреєстратор видає (надсилає поштовим відправленням з описом вкладення) засновнику або уповноваженій ним особі один примірник оригіналу установчих документів з відміткою про проведення держреєстрації юрособи та виписку з ЄДР ( ч. 6 ст. 25 Закону № 755 ).

Зверніть увагу: внески до статутного капіталу повинні бути внесені протягом року з моменту державної реєстрації товариства. Якщо внески в цей термін повністю внесені не будуть, загальні збори учасників має прийняти одне з таких рішень ( ч. 2 ст. 52 Закону про госптовариства ):

- про виключення зі складу товариства тих учасників, які не внесли (не повністю внесли) свої внески, та про визначення порядку перерозподілу часток у статутному капіталі;

- про зменшення статутного капіталу * і про визначення порядку перерозподілу часток у статутному капіталі;

- про ліквідацію товариства.

А тепер розглянемо, як засновники ТОВ здійснюють внески до статутного капіталу.

1.5. Порядок здійснення внеску до статутного капіталу

Вносимо грошові кошти

Вносити кошти до статутного капіталу ТОВ можна як в готівковій (через касу підприємства), так і в безготівковій (шляхом перерахування на поточний рахунок) формі.

Внесення готівки. Комісія за видачу готівки в касу підприємства в якості внеску до статутного капіталу оформляють прибутковим касовим ордером (форма № КО-1, наведена в додатку 2 до Положення № 637). Причому в якості підстави у відповідному рядку касового ордера потрібно вказати «внесення внеску в статутний капітал».

Касовий ордер підписують головний бухгалтер (уповноважена підприємством особа) і касир. При цьому учасник (або його уповноважена особа), що вносить до статутного капіталу грошові кошти, повинен отримати від касира квитанцію, яка є частиною прибуткового касового ордера. Причому вона теж повинна бути підписана головним бухгалтером (уповноваженим керівником особою) і касиром, а також завірена відбитком печатки підприємства (при її наявності).

Не забудьте відобразити цю операцію в журналі реєстрації прибуткових і видаткових касових документів - форма № КО-3 або № КО-3а (див. додаток 4 до Положення № 637). Крім того, відповідний запис необхідно зробити в касовій книзі - форма № КО-4 (див. додаток 5 до Положення № 637).

А чи потрібно в разі внесення готівкових коштів застосовувати РРО? На щастя ні. звернемося до п. 1 ст. 3 Закону про РРО . У ньому говориться, що при розрахунках готівкою РРО є обов'язковим для використання в разі здійснення розрахункових операцій при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для її подальшого переказу. У свою чергу, розрахунковою операцією вважається, зокрема, приймання від покупця готівкових коштів за місцем реалізації товарів (послуг) ( абзац четвертий ст. 2 Закону про РРО ).

Внески в статутний капітал відносяться до позареалізаційних надходжень, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна ( п. 1.2 Положення № 637 ). Інакше кажучи,

Про це свідчить і роз'яснення, розміщене в категорії 109.03 БЗ *.

Ще одне питання, що виникає при здійсненні внеску в статутний капітал готівковими коштами: чи потрібно в такому випадку враховувати 10-тисячне (150-тисячне) наявне обмеження, встановлене п. 1 постанови № 210 ?

Якщо засновником, що вносить готівку в статутний капітал ТОВ, є юрособа, то необхідно дотримуватися 10-тисячне наявне обмеження. І з цим важко сперечатися, адже п. 1 постанови № 210 встановлює граничну суму розрахунків готівкою підприємств між собою протягом дня незалежно від призначення такої готівки.

А якщо засновник - фізична особа? Нагадаємо: обмеження в розмірі 150 тис. Грн. поширюється на розрахунки готівкою фізособи з підприємством (підприємцем) протягом одного дня за товари (роботи, послуги). Зверніть увагу: в п. 1 постанови № 210 мова йде тільки про розрахунки за товари (роботи, послуги). Тобто внесків до статутного капіталу воно по ідеї стосуватися не повинно.

Але у НБУ на цей рахунок інша думка. Трактуючи на всю широчінь поняття «товари», він став зараховувати до них будь-які матеріальні та нематеріальні блага, які можуть бути оцінені в грошовій формі, включаючи і розрахунки за договорами, пов'язаним з корпоративними правами (див. П. 2 листа НБУ від 24.01.2014 м № 11-116 / 3159 // «Податки та бухгалтерський облік», 2014 року, № 12, с. 12).

Зауважимо: якщо купівлю-продаж корпоративних прав до 150-тисячному обмеженню ще хоч якось притягнути можна, то в операціях з їх розміщенням є свої контраргументи. Звернемося до визначення «готівкові розрахунки», наведеному в п. 1.2 Положення № 637 (пор. 025069200). Так, готівкові розрахунки включають в себе два розряду платежів:

1) платежі готівкою підприємств (підприємців) та фізичних осіб за реалізовану продукцію (товари), виконані роботи, надані послуги;

2) платежі за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна - позареалізаційні надходження.

З такої класифікації слід, що формально під розрахунки за товари (роботи, послуги) внески в статутний капітал не підпадають. Вони відносяться до позареалізаційних надходжень. А значить, і 150-тисячне обмеження поширюватися на них не повинно.

Примітно, що податківці раніше дотримувалися такої ж думки, про що свідчить втратило силу роз'яснення з категорії 109.13 БЗ. Однак «недовго музика грала». Фіскали врешті-решт прийняли позицію НБУ і в своєму листі від 21.07.2014 р № 25/6 / 99-99-22-06-03-15 / 415 і нині чинному роз'ясненні з категорії 109.13 БЗ вказали, що 150-тисячне обмеження поширюється на розрахунки за угодами, предметом яких є будь-які матеріальні та нематеріальні блага, які можуть бути оцінені в грошовій формі, в тому числі на внески в статутний фонд.

І хоча з позицією НБУ та ДФСУ ми не згодні, офіційні органи нашу думку цікавить, як мавпу зворотна сторона Місяця. Тому безпечніше все-таки не вдаватися до таких розрахунків. Вносьте грошові кошти через касу банку прямо на поточний рахунок підприємства.

Другий варіант - вносити кошти в касу підприємства частинами - в розмірі до 150 тис. Грн. в день. Такий варіант НБУ допускає, про що свідчить п. 3 листа від 24.01.2014 р № 11-116 / 3159.

Зверніть увагу: внесок до статутного капіталу в термінології Положення № 637 (п. 1.2) є частиною готівкової виручки, а тому враховується при розрахунку ліміту каси (див. спецвипуск журналу «Податки та бухгалтерський облік», 2014 року, № 49, с. 86).

У зв'язку з цим нагадаємо: готівкові кошти не вважаються понадлімітними в день їх надходження, якщо вони були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або були видані для використання підприємством на наступний день на потреби, пов'язані з діяльністю підприємства ( п. 5.9 Положення № 637 ). Понадлімітними в день їх надходження не рахуються також кошти, що надійшли в касу підприємства у вихідні та святкові дні, які були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючого банку на наступний робочий день банку та підприємства або були видані для використання підприємством на наступний робочий день на потреби, пов'язані з його діяльністю.

Внесення на поточний рахунок. З внесенням грошових коштів на поточний рахунок підприємства все простіше - ніяких обмежень для таких розрахунків законодавство не встановлює. Грошові кошти можуть бути перераховані з поточного рахунку засновника або внесені готівкою через касу банку з подальшим зарахуванням на банківський рахунок підприємства - емітента корпоративних прав. В останньому випадку для підприємства-емітента розрахунки будуть вважатися безготівковими, а для засновника - готівкою ( п. 2.5 Положення № 637 ). У призначенні платежу в обов'язковому порядку слід вказати: «внесок до статутного капіталу».

Валюта внеску. Тепер поговоримо про можливу валюті грошових коштів, внесених в якості внеску до статутного капіталу. Те, що такі внески можна робити в гривні, питань не викликає. А ось чи можна вносити в статутний капітал ТОВ іноземну валюту? Відповідь: можна. Це прямо випливає з ч. 1 ст. 86 ЦКУ . Підтвердження цьому можна знайти і в ст. 2 Закону № 93 , Згідно з якою іноземні інвестиції можуть здійснюватися, зокрема, у вигляді іноземної валюти, що визнається конвертованою НБУ (відноситься до 1 групи вільно конвертованої валюти по Класифікатором іноземних валют ).

В цілому, якщо у формуванні статутного капіталу ТОВ беруть участь іноземні інвестори (суб'єкти, які можуть вважатися такими, названі в п. 1 ч. 1 ст. 1 Закону № 93 ), Вони за бажанням можуть пройти процедуру державної реєстрації іноземних інвестицій, зроблених в тому числі у формі внеску в статутний капітал. Порядок державної реєстрації (перереєстрації) іноземних інвестицій та її анулювання затверджений постановою КМУ від 06.03.2013 р № 139. Робити це, звичайно, не обов'язково, але потрібно мати на увазі, що незареєстровані іноземні інвестиції не дадуть інвестору права на отримання пільг та гарантій, передбачених Законом № 93 .Детальніше про інвалютному внеску в статутний капітал див. На с. 29.

Внески у вигляді майна або майнових прав

Статутний капітал ТОВ може бути як частково, так і повністю сформований внесками у вигляді певного майна і майнових прав (крім тих, які законодавчо заборонено вносити в статутний капітал - см. Рис. 1.1 на с. 9). Як приклад майнових прав, які можуть передаватися в статутний капітал, можна привести майнові права на об'єкти інтелектуальної власності (наприклад, право використовувати об'єкти авторського права, в тому числі тиражувати і розповсюджувати копії літературного твору і ін.). Ще один приклад - передача до статутного капіталу права на використання індивідуально визначеного майна.

Статутний капітал ТОВ може бути як частково, так і повністю сформований внесками у вигляді певного майна і майнових прав (крім тих, які законодавчо заборонено вносити в статутний капітал - см. Рис. 1.1 на с. 9). Як приклад майнових прав, які можуть передаватися в статутний капітал, можна привести майнові права на об'єкти інтелектуальної власності (наприклад, право використовувати об'єкти авторського права, в тому числі тиражувати і розповсюджувати копії літературного твору і ін.). Ще один приклад - передача до статутного капіталу права на використання індивідуально визначеного майна.

Внесення до статутного капіталу майна (майнових прав) доцільно оформляти у вигляді акта приймання-передачі за вартістю, затвердженої за згодою засновників якої певної в ході незалежної експертизи (див. С. 10). Законодавство конкретних вимог до форми цього документа і його змістом не пред'являє, тому в якості орієнтира можна використовувати акт приймання-передачі, який застосовується в рамках договірних відносин. Цей документ повинен містити такі відомості:

- дату складання;

- П. І. Б. засновників, що беруть участь у прийманні-передачі внеску;

- вид переданого майна;

- індивідуальні (або родові) характеристики переданого майна (наприклад, марку, колір, номер кузова, номер держреєстрації транспортного засобу);

- вартість майна за актом оцінки.

Доцільно також вказувати, які документи підтверджують права засновника на майно, передане підприємству як внесок. Крім того, не зайвим буде простежити за тим, щоб в акті приймання-передачі були всі реквізити первинного документа, передбачені ч. 2 ст. 9 Закону про бухоблік . Акт підписують обидві сторони (передає і приймає).

Якщо внеском до статутного капіталу виступає право користування майном, в акті приймання-передачі слід вказати:

- майно, на яке передають право користування;

- термін користування;

- вартість цього права як внеску.

Зауважимо, що вартість такого права зазвичай визначають виходячи з суми оплати за використання такого майна протягом строку, на який вказане право передається суспільству.

Додатково в акті приймання-передачі можуть бути приведені умови, які зазвичай включають в договір оренди: про способи використання, проведення ремонтів, страхування майна, оплату комунальних послуг, наслідки поліпшення майна, порядок повернення та ін. Якщо статутом або установчим договором передбачено дострокове припинення права користування майном, внесеного до статутного капіталу, необхідно вказати спосіб і порядок надання засновником компенсації замість нього.

У тих випадках, коли внесок до статутного капіталу був здійснений шляхом передання права користування майном, відповідне майно повертається учасникові при його виході з товариства без виплати винагороди ( абзац третій ч. 2 ст. 148 ЦКУ ).

На практиці іноді звучать рекомендації додатково укласти договір поступки права користування майном, внесеним до статутного капіталу. На наше переконання, в цій ситуації договір поступки - зайва конструкція, яка, більш того, може внести невизначеність у відносини між господарським товариством та його учасниками. Вносити право користування в статутний капітал потрібно за загальною процедурою шляхом прийняття відповідного рішення загальними зборами учасників, оцінки внеску і його передачі на підставі оформленого акта приймання-передачі.

Важліво! Якщо спеціального застереження про те, що вноситься саме право користування майном, що не буде, вважається, що в якості внеску передано право власності на внесене майно, а не право користування ним (див. Постанову ВГСУ від 20.04.2010 р № 10/826 / 08-зн (08) і ін.).

Однак в ряді випадків тільки фіксації факту передачі майна в статутний капітал недостатньо. Законодавство може вимагати додаткового оформлення прав на майно, щоб у юрособи, до статутного капіталу якого воно передано, виникло право власності або право користування. В першу чергу мова йде про об'єкти нерухомості, права на які підлягають держреєстрації.

Якщо імперативної норми, яка вказує на момент виникнення права власності на те чи інше майно або переходу майнових прав (як, наприклад, в ситуації з об'єктами нерухомості), немає, то сторони цілком можуть визначити цей момент на свій розсуд. Детальніше про момент переходу права власності см. В журналі «Податки та бухгалтерський облік», 2015 року, № 59, с. 105 .

Пам'ятайте також: фізична особа, яка перебуває у шлюбі, передаючи майно в якості внеску до статутного капіталу, має надати нотаріально завірену згоду дружини (чоловіка) на відчуження (якщо майно було придбано під час шлюбу і не є подарованим або успадкованим під час шлюбу).

Висновки

Мінімальний розмір статутного капіталу для більшості ТОВ законодавством не встановлено.

Вносити до статутного капіталу ТОВ можна грошові кошти, цінні папери, майно і майнові права (крім випадків, прямо передбачених законом).

Внески до статутного капіталу товариства у вигляді майна або майнових прав вимагають проведення грошової оцінки.

У разі внесення до статутного капіталу ТОВ готівкових коштів застосовувати РРО не потрібно.

При здійсненні внеску в статутний капітал готівкою потрібно враховувати 10-тисячне обмеження на розрахунки між юридичними особами. При розрахунках з учасником-фізособою НБУ і ДФСУ наполягають на дотриманні 150-тисячного обмеження.

А якщо засновник - фізична особа?

А ось чи можна вносити в статутний капітал ТОВ іноземну валюту?