Завдяки Закону про ЄСВ з 01.01.2011 р змінився механізм не лише обчислення та сплати страхових внесків, а й обчислення страхового стажу. Засмучує, що Законом про ЄСВ в теорії передбачено одне, а на практиці виходить інше. З'ясуємо всі подробиці і зробимо висновки для подальшого правильного розрахунку страхового стажу.

На межі трудового та страхового стажу

Останні 10 років в практиці досить часто перепліталися два види стажу: трудовий і страховий. Але якщо вивчити законодавство, то дізнаємося, що трудовий стаж вже не грає ролі - хіба що свідчить про досвід роботи.

Трудовий стаж застосовувався до 28.02.2001 р для розрахунку і призначення лікарняних. Від кількості місяців і років роботи, навчання, служби в Збройних силах України та ін. Залежала відсоткова оплата лікарняних (60%, 80% і 100%). Тому для того, щоб визначити періоди, які були включені в розрахунок трудового стажу з метою оплати лікарняних, використовувалося Постанова №16581. На підставі його і відомостей із трудової книжки легко було встановити загальний трудовий стаж і стаж, що визначає розмір оплати лікарняних.

1 Постанова КМУ від 19.10.98 р №1658 «Про затвердження Правил обчислення загального трудового стажу для призначення працівникам допомоги по тимчасовій непрацездатності».

Але в 1998 році з'являється Закон України від 14.01.98 р №14 / 98-ВР «Про основи законодавства України про загальнообов'язкове державне соціальне страхування», яким передбачається введення в Україні різних видів страхування: пенсійного, з безробіття, від нещасних випадків, по тимчасової непрацездатності, медичне та інші види. Завдяки йому в наступні роки розробляються і вводяться в дію нові соціальні закони, створюються нові фонди соціального страхування.

Починаючи з 28.02.2001 р, з дати вступу в силу Закону №2240, в Україні функціонує ФСС з ТВП, а разом з ним прийшли і нові правила визначення стажу.

Страховий стаж починає діяти з 28.02.2001 р і використовується в різних видах соціального страхування за різними умовами його розрахунку. Так, для розрахунку страхового стажу при оплаті лікарняних (60%, 80% і 100%) вже не застосовується Постанова №1658, а діє новий термін відповідно до ст. 7 Закону №2240: страховий стаж - період (строк), протягом якого особа підлягає загальнообов'язковому державному соціальному страхуванню у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, і за який сплачено страхові внески.

Таким чином, умовою нарощування місяців і років до страхового стажу стає обов'язок сплачувати страхові внески. Причому не було обмеження в сплаченій сумі (чи то з зарплати 100 грн, то чи з 1000 грн, то чи з 10000 грн). Прикро, що в той час (2001 рік) бухгалтерська преса і семінари не були настільки популярні, для того щоб допомогти бухгалтерам прояснити настільки істотні нововведення, тому ми продовжували вважати, що інформацію про страховий трудовий стаж потрібно визначати по записах в трудовій книжці.

Далі знаковими стали 2008 - 2009 рр., Які досить відчутно позначилися на системі соціального страхування. Ні ПФУ, ні ФСС з ТВП не змогли самостійно впоратися з тими фінансовими труднощами, які привели фонди до великих боргах. Тому ФСС з ТВП і Мінпраці стали в 2009 році вивчати і аналізувати причини, за якими збільшувалася така заборгованість. Результати аналізу виявилися майже одночасно. У грудні 2009 року вступили в силу суттєвих змін до Порядку №1266, і бухгалтери почали по-новому розраховувати середню заробітну плату для лікарняних та декретних. Лікарняні з тих пір розраховуються не тільки по середньоденний, але і по середньогодинною зарплатою, якщо в розрахунковому періоді або за час хвороби у працівника був неповний робочий день. А декретні і зовсім скоротили, оскільки вони тепер розраховуються і сплачуються не за робочим дням, а по календарним (бо це ж, виявляється, відпустка!).

А в серпні 2009 р ФСС з ТВП видає унікальний лист, яким повідомляє всім, що при розрахунку страхового стажу трудової книжки недостатньо. Так, в листі від 28.08.2009 р №04-06 / К-158з-216 (див. «ДК» № 41/2009 ) ФСС з ТВП зазначає, що записи в трудовій книжці про трудову діяльність підтверджують трудовий стаж працівника, який не завжди відповідає його страховому стажу.

Тому підтвердженням страхового стажу застрахованої особи, крім трудової книжки, є:

1) довідки з попередніх місць роботи працівника про заробітну плату, з якої сплачувалися страхові внески до Фонду соціального страхування з тимчасової втрати працездатності;

2) листки непрацездатності, відомості про нарахування допомоги по тимчасовій непрацездатності та вагітності та пологах із зазначенням періодів, за які надавалися страхові виплати;

3) накази про надання відпустки по догляду за дитиною до досягнення нею трирічного віку;

4) довідки про періоди одержання виплат за окремими видами загальнообов'язкового державного соціального страхування та ін., - підтверджують періоди, протягом яких застрахованою особою страхові внески не сплачувались, але які відповідно до Закону №2240 зараховуються до страхового стажу.

У багатьох, хто читає цей перелік, від подиву округлюються очі, адже на практиці неможливо оббігти всіх роботодавців, щоб отримати всі ці документи і правильно розрахувати страховий стаж для оплати лікарняного такому працівникові. А якщо працівників - 2000?

Крім того, цим листом ФСС з ТВП радить роботодавцям порушувати ст. 25 КЗпП і вимагати у працівників перераховані вище документи, які не передбачені законодавством.

Але і це ще не все! Тим, хто не зможе зібрати перераховані вище документи, Фонд радить підтверджувати страхового стажу довідками з Пенсійного фонду України про заробіток (дохід), з якого сплачувалися пенсійні внески згідно з даними системи персоніфікованого обліку індивідуальних відомостей про застраховану особу (IНДАНI), або податкових органів про заробітну плату платника ПДФО, які видаються на вимогу фізособи у відповідному органі.

Ось і виходить, що, крім періодів, зазначених у трудовій книжці, необхідно ще врахувати періоди, в яких сплачувалися страхові внески на підставі IНДАНI, і тільки тоді розрахувати страховий стаж для оплати лікарняного працівнику.

Тому цілком логічно, що до згаданого звернення ФСС з ТВП прислухалися небагато підприємств. Але воно поклало початок розуміння Фондом соцстраху того, що пора вводити персоніфікацію ... Або зробити так, щоб персоніфікацією, яку ПФУ вже веде з 2001 року, змогли користуватися всі. Так і сталося.

Починаючи з 01.01.2011 р, з дати змін в системі соціального страхування завдяки новому Закону про ЄСВ, змінюється база соціального страхування і з'являється новий Державний реєстр соціального страхування, яким розподіляються Реєстр страхувальника і Реєстр застрахованої особи. Про це «ДК» неодноразово писав (див., Напр., «ДК» № 49/2010 ).

Відповідно до п. 3 ст. 20 Закону про ЄСВ, з 2011 року в IНДАНI кожної застрахованої особи, які зберігаються в Реєстрі застрахованих осіб, окремим рядком вказується інформація про страховий стаж, набутий застрахованою особою за період сплати ним страхових внесків. А згідно з п. 6 ст. 20 Закону про ЄСВ інформацію про страховий стаж, що міститься в Реєстрі, слід використовувати для розрахунку і призначення страхових виплат, т. Е. І лікарняних. Тому в ст. 7 Закону №2240 Законом про ЄСВ внесені зміни, і починаючи з 01.01.2011 р страховий стаж - це період, протягом якого особа підлягала соціальному страхуванню та за який щомісяця сплачено нею та роботодавцем страхові внески в сумі не меншій, ніж мінімальний страховий внесок.

Як відомо, мінімальний страховий внесок становить близько 37% (в залежності від класу професійного ризику) від розміру мінімальної зарплати (ст. 1 Закону про ЄСВ). Тому дуже важливо попередити працівників, а особливо тих, хто працює на умовах неповного робочого часу (інвалідів та ін.), Що в разі коли у них зарплата за фактично відпрацьований час у місяці не буде досягати розміру мінімальної зарплати (відповідно і сума внеску буде менше ), цей місяць до страхового стажу буде входити обмежено - відповідно до відпрацьованими днями. Виняток при формуванні страхового стажу становлять періоди отримання страхових виплат з Державного реєстру соціального страхування - лікарняні, декретні, допомога по безробіттю та ін. (Крім пенсій).

Тобто якщо працівник частину місяця працював, а частина - хворів, а загальний нарахований дохід (зарплата + лікарняні) не досягає розміру, при якому буде сплачено мінімальний страховий внесок, то цей місяць все одно буде потрапляти до страхового стажу, так як в ньому є період отримання страхової виплати з реєстру.

Але змінилося не тільки умова розрахунку страхового стажу, а й документи, за якими стаж тепер розраховується.

На виконання Закону про ЄСВ ПФУ видав ряд постанов. Одним з них затверджено Положення №22-1, якою регламентується робота Єдиного реєстру соціального страхування, а в розділі III - порядок використання та зберігання інформації з Державного реєстру.

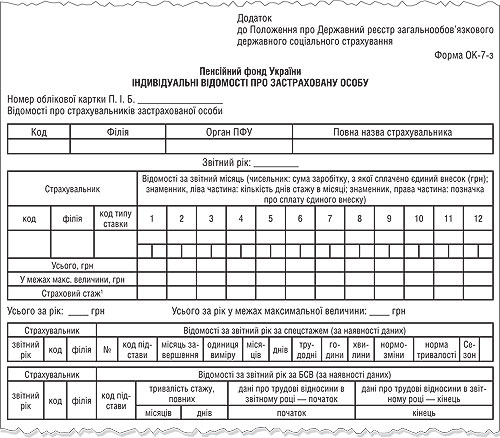

Як визначає п. 3.3 Положення №22-1, індивідуальні відомості про застрахованих осіб надаються з Державного реєстру страхувальників або застрахованих осіб на паперових носіях за типовою формою №ОК-7-з (яка є додатком до Положення №22-1), см. зразок.

зразок

1 Від редакції: пояснення до рядка «страховий стаж». У цьому рядку відображаються дні страхового стажу. Якщо, наприклад, у місяці було сплачено внесок менше мінімального, то у працівника буде неповний місяць і відповідно неповний рік страхового стажу.

Страхувальники - це підприємства, застраховані особи - це працівники. Значить, або підприємству, або працівникові, - тому, хто звернеться до Пенсійного фонду за отриманням інформації про індивідуальних відомостях про працівника, в т. Ч. Про страховий стаж, - теоретично (і відповідно до законів) ПФУ надасть довідки за типовою формою, в якій окремо буде вказуватися інформація про сформований страховий стаж за кожен місяць кожного звітного року, нарахований дохід, сплачені суми ЄСВ.

Аналогічні висновки робить і ФСС з ТВП у листі від 04.02.2011 р №04-29-196: «якщо виникає необхідність у визначенні страхового стажу застрахованої особи, у якого на початок 2011 року страховий стаж менше восьми років і відсутні пільги згідно з чинним законодавством , то починаючи з лютого 2011 року за інформацією про страховий стаж застрахованої особи, придбаному після 01.01.2011 р, який розраховується за даними, що містяться в системі персоніфікованого обліку відомостей про застрахованих осіб Державного реєстру общеобязат льного державного соціального страхування, страхувальник та / або застрахована особа може звернутися до Пенсійного фонду ».

Виходить, що ФСС з ТВП начебто і визнає свій попередній лист 2009 року (адже воно не відкликано!), Але в 2011 році вже надає нові рекомендації:

1) працівникам, у яких на 01.01.2011 р за даними трудової книжки страховий стаж досяг 8 років і більше, оплата лікарняного здійснюється в розмірі 100% без отримання від Пенсійного фонду IНДАНI про страховий стаж таких працівників;

2) працівникам, у яких на 01.01.2011 р за даними трудової книжки не нараховується 8 років страхового стажу, необхідно звертатися в ПФУ за IНДАНI, в яких місяці з 2011 року будуть позначатися кількістю днів страхового стажу.

На межі теорії і практики

Зараз вже відомо, що в довідці IНДАНI вказується інформація про все (!), Повному страховому стажі, придбаному з 01.01.2001 р, але отримати таку довідку може тільки сам працівник в Пенсійному фонді за місцем своєї прописки!

Що ж стосується роботодавців, то всіх, хто намагається звернутися до ПФУ для отримання інформації про страховий стаж, набутий працівниками з 01.01.2011 р, чекає розчарування. Тому що Пенсійний фонд в «делікатній» формі пояснює, що ніякої інформації підприємству давати не збирається. Поки що...

Це зумовлено тим, що система персоніфікації даних застрахованих осіб, яку Пенсійний фонд створив з 2001 року відповідно до чинного законодавства (в т. Ч. Законом №1058), може надавати відомості IНДАНI іншим юридичним і фізичним особам тільки за рішенням суду у випадках, передбачених законом (п. 3 ст. 22 Закону №1058). І технічно розмежувати періоди страхового стажу до 2011 року (під Закон №1058) та з 2011 року (під Закон про ЄСВ) Пенсійний фонд поки не в змозі. Тому і формує довідки IНДАНI з повним страховим стажем з 2001 року тільки на вимогу самих застрахованих осіб.

Як же бути в цьому випадку підприємству? Оскільки нікому досі не відомо, коли технічно ПФУ зможе виділяти періоди страхового стажу, придбані застрахованими особами після 01.01.2011 р, радимо або просити працівників звертатися до Пенсійного фонду за місцем своєї прописки для отримання довідки IНДАНI, або продовжувати користуватися даними трудової книжки , підкріплюючи їх відомостями (довідками) про сплачені внески з 01.01.2011 р в розмірі не менше мінімального страхового внеску.

А для тих працівників, які придбали право на оплату лікарняного 100% ще в трудовий стаж (до 28.02.2001 р), турбуватися з приводу підтвердження страхового стажу не потрібно, як і підприємствам, де вони працюють, так як період роботи до 28.02. 2001 р сформований на підставі трудового стажу і включається в повному обсязі до страхового стажу.

Які періоди не включаються до страхового стажу

З 28.02.2001 р не включаються до страхового стажу періоди навчання в навчальних закладах усіх рівнів, а також час служби в Збройних силах України (див. Лист Мінпраці від 16.04.2010 р №130 / 18 / 153-10). З 01.01.2011 р не включаються до страхового стажу додатково до вищеперелічених випадків і період перебування застрахованої особи у відпустці по догляду за дитиною до досягнення нею трирічного віку (див. Лист ФСС з ТВП від 04.05.2011 р №04-29-1068 , «ДК» № 24/2011 ). Тому радимо всім працівникам, у яких страховий стаж менше 8 років і які знаходяться у відпустці по догляду за дитиною віком до 3 років, виходити на роботу хоча б на умовах неповного робочого дня і мати можливість отримувати зарплату за фактично відпрацьований час не менше мінімального розміру , щоб страховий стаж продовжував нарощуватися.

Нормативна база

- КЗпП - Кодекс законів про працю України.

- Закон про ЄСВ - Закон України від 08.07.2010 р №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон №1058 - Закон України від 09.07.2003 р №1058-IV «Про загальнообов'язкове державне пенсійне страхування».

- Закон №2240 - Закон України від 18.01.2001 р №2240-III «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням».

- Закон №14 / 98 - Закон України від 14.01.98 р №14 / 98-ВР «Про основи законодавства України про загальнообов'язкове державне соціальне страхування»

- Порядок №1266 - Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р №1266.

- Положення №22-1 - Положення про Державний реєстр загальнообов'язкового державного соціального страхування, затверджене постановою ПФУ від 08.10.2010 р №22-1.

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»

А якщо працівників - 2000?Як же бути в цьому випадку підприємству?