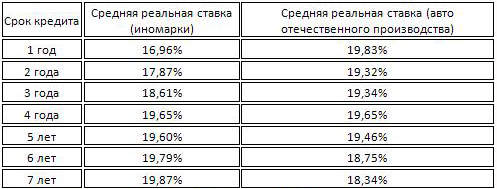

Осінь 2011 року кардинально змінила ситуацію на автомобільному кредитному ринку: внаслідок короткострокового кризи банківської ліквідності, коли банки були вкрай обмежені в поповненні своєї ресурсної бази, вартість кредитів різко зросла. І хоча, за даними компанії «Простобанк Консалтинг», в березні процентні ставки вперше за кілька місяців пішли вниз, знизившись на 0,11-0,5% в залежності від груп авто і термінів автомобільного кредитування, позики до сих пір залишаються досить дорогими. Середня реальна ставка для іномарок знаходиться на рівні 17-18,6% річних по кредитах строком 1-3 роки і досягає 19,6-20% по кредитах на 4-7 років. Якщо ж брати в кредит вітчизняний автомобіль на 1-3 роки, то доведеться віддавати за нього банку 19,3-19,8% щороку, а якщо розтягнути позику на 4-7 років - то 18,3-19,7% річних .

Осінь 2011 року кардинально змінила ситуацію на автомобільному кредитному ринку: внаслідок короткострокового кризи банківської ліквідності, коли банки були вкрай обмежені в поповненні своєї ресурсної бази, вартість кредитів різко зросла. І хоча, за даними компанії «Простобанк Консалтинг», в березні процентні ставки вперше за кілька місяців пішли вниз, знизившись на 0,11-0,5% в залежності від груп авто і термінів автомобільного кредитування, позики до сих пір залишаються досить дорогими. Середня реальна ставка для іномарок знаходиться на рівні 17-18,6% річних по кредитах строком 1-3 роки і досягає 19,6-20% по кредитах на 4-7 років. Якщо ж брати в кредит вітчизняний автомобіль на 1-3 роки, то доведеться віддавати за нього банку 19,3-19,8% щороку, а якщо розтягнути позику на 4-7 років - то 18,3-19,7% річних .

При цьому банкіри прогнозують, що вагомих підстав для здешевлення вартості автомобільних кредитів поки що немає. «Другий квартал завжди був пов'язаний з ростом продажів автомобілів, в тому числі в кредит. Тому, банки будуть пропонувати різноманітні програми в рамках співпраці з певними партнерами, намагаючись знизити номінальну процентну ставку, так як саме на неї насамперед звертає увагу потенційний позичальник. Однак, говорити про істотне зниження як номінальної, так і ефективної процентної ставки, поки що не варто », - говорить керівник групи менеджерів по автомобільного кредитування «ВТБ Банку» Костянтин Синельниченко.

Причому, навіть зміна облікової ставки Національного банку, яка в кінці березня була знижена на 25 базових пунктів -з 7,75% до 7,5% не зробить серйозного впливу на процентну політику банків. «Хоча банки, які працюють за плаваючою ставкою, при пом'якшення монетарної політики НБУ, будуть знижувати і свої ставки», - міркує начальник управління масового ринку «Укрсоцбанку» Любов Сироватський. Але, якщо врахувати, що плаваюча ставка регулярно переглядається, а її остаточний розмір залежить не тільки від рівня прибутковості депозитів, а й тієї маржі, яку забирає собі банк, говорити в цьому випадку про стійку тенденцію зниження досить складно.

Плюс до всього, перед банками все ще гостро стоїть питання неповернення автомобільних кредитів, автомобільних - в тому числі. Наприклад, якщо вірити даним НБУ, то за підсумками 2011 року частка «проблемних» кредитів у портфелях 35 провідних банків досягає 20-40%. Досить значна цифра. «Як результат, банки схили не знижувати, а саме підвищувати ставки по автомобільних кредитах, щоб« відбити »втрати від недобросовісних позичальників. Тому можна навіть очікувати млявої зростання реальних ставок по автомобільних кредитах на 1-2% найближчим часом. До того ж, банки все більше і більше розглядають передачу видачі авкторкредітов своїм дочірнім лізинговим компаніям. Це більш вигідно, ніж займатися кредитуванням самостійно », - підкреслює президент Українського аналітичного центру Олександр Охрименко.

Так що, якщо в недалекому майбутньому з'явиться потреба взяти авто в кредит, потрібно бути готовим до того, що банку доведеться віддавати не менше 20% в рік. Кредити під «докризові» 14-15% річних ми побачимо ще явно нескоро.

Процентні ставки по автомобільних кредитах на початок квітня 2012 року:

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Павло Харламов

Павло Харламов Павло Харламов, редактор журналу «Деньги» У журналістиці з 2006 року, люблю свою справу і віддаю йому дуже багато часу в житті. До того ж, коли в році 2009 сів за кермо, зрозумів, що авто - це моя маленька пристрасть, яка вже кілька років переслідує мене. І хоча за родом діяльності я журналіст не автомобільний, а фінансовий, завжди намагаюся знайти можливість поспілкуватися з новими представницями «автомобільного статі». В даний момент їжджу на KIA Soul.

Інші матеріали автора: