- Відсутність ознак слабшання кон'юнктури

- Джерело занепокоєння - головним чином зарубіжні чинники

- Японська економіка: очікування зростання споживання за рахунок підвищення заробітної плати

- Сила долати тимчасові погані вісті

В якому напрямку буде рухатися кон'юнктура економіки Японії в 2018 році? Поговоримо про прогнози.

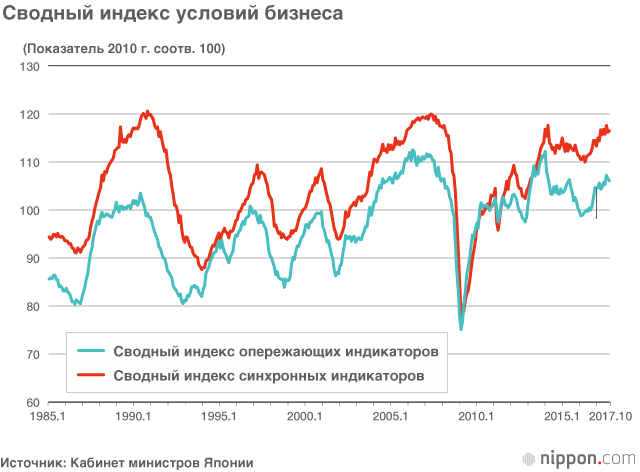

Відсутність ознак слабшання кон'юнктури

Згідно з результатами дослідження оцінки короткострокових економічних перспектив японськими підприємствами (Танкан), проведеного Банком Японії в грудні 2017 року, протягом п'ятого кварталу поспіль індекс ділових настроїв великих промислових підприємств покращився, вперше за 11 років досягнувши рівня +25. Той же індекс для малих і середніх підприємств виробничого сектора склав +15, вийшовши на рівень, в останній раз відзначений в серпні 1991 року - 26 років і 4 місяці тому. Таким чином, результати свідчать про те, що поліпшення економічної кон'юнктури поширюється від великих до малих і середніх підприємств.

Реальний ВВП за квартал з липня по вересень 2017 року збільшився на 2,5% в порівнянні з аналогічним періодом попереднього року. Це стало сьомим кварталом збільшення даного показника поспіль. Період росту є найбільш тривалим з 1994 року, з якого є зіставні статистичні дані. Згідно з грудневим дослідженням економічних прогнозів ESP, середня величина зростання реального ВВП серед прогнозів, даних 41 економістом, склала + 1,84% на 2017 рік і +1,22 на 2018 й. Тим часом середній показник прогнозу зростання індексу споживчих цін (за винятком свіжих і сирих продуктів харчування) склав + 0,64% на 2017 рік і +0,85 на 2018 й.

Загальна оцінка стану на підставі індексів тенденцій економічної кон'юнктури протягом 13 місяців поспіль з жовтня 2016 року і аж до останніх даних жовтня 2017 -го зберігається на максимальному рівні - «поліпшення». Все це дає підстави розраховувати на збереження подібної ситуації.

Протягом приблизно півтора року до осені 2016 року тривав затяжний застій під впливом таких чинників як різке подорожчання японської національної валюти, проте спаду кон'юнктури так чи інакше вдалося уникнути. Відносно обігу складських запасів нинішня фаза відповідає «накопичення резервів», і в принципі за відсутності будь-яких шокових подій різкі розвороти кон'юнктури малоймовірні.

Джерело занепокоєння - головним чином зарубіжні чинники

58-місячний період з грудня 2012 р до вересня 2017 року вважається другим за тривалістю за післявоєнну епоху періодом розширення кон'юнктури, і за тривалістю вже перевершив т. Н. «Період Идзанаги» 1965-1970 рр. Якщо період так званого «розширення абеномікі» продовжиться, що дуже ймовірно, до грудня 2018 року, він зрівняється по тривалості з найдовшим, 73-місячного терміну після сприятливої кон'юнктури - «періодом Идзанами» (з лютого 2002 до лютого 2008).

Згідно «Дослідженню економічних прогнозів ESP», проведеним в грудні 2017 року, як «потенційних причин, здатних пригнічувати ріст економічної кон'юнктури протягом від півроку до року і далі» (пропонувалося вказати до 3-х чинників) серед 11 наведених факторів десять і більше учасників відзначили чотири: «погіршення кон'юнктури в Китаї» (29 осіб), «подорожчання ієни» (21 осіб), «напруженість в міжнародних відносинах і військові зіткнення» (19 осіб), «погіршення кон'юнктури в США» (18 осіб). Всі ці фактори мають іноземне походження.

Разом з тим в результатах спеціального листопадового опитування прогнозів величини індексу настроїв купців (PMI) китайського виробничого сектора відзначено істотне зниження в порівнянні з аналогічним серпневим опитуванням числа тих, хто вважає, що до середини 2018 року цей індекс складе менше 50 - позначки, що розділяє песимізм і оптимізм. Стан кон'юнктури в Китаї виступає найбільшим приводом для побоювань, проте і тут число песимістів, які прогнозують втрату темпів, скоротилося, в той час як все більше число спостерігачів схиляється до того, що попереду м'яке уповільнення при збереженні стійкості.

Незважаючи на те, що грунтом для побоювань є в основному закордонні чинники, фактично зарубіжна кон'юнктура демонструє впевнене поліпшення з другої половини 2016 року.

Відносно США висловлювалася тривога з приводу впливу річного урагану 2017 року, однак фактичні показники зростання ВВП за квартали з квітня по червень і з липня по вересень продемонстрували солідне збільшення щодо попереднього періоду - на тривідсотковий рівні. Надалі, якщо будуть реалізовані плани податкової реформи і інвестицій в інфраструктуру, вони послужать факторами зростання американської економіки.

Відносно економіки Китаю у влади також є плани підтримки кон'юнктури, і, цілком ймовірно, навіть при м'якому уповільненні зростання реального ВВП в 2018 році вдасться стабілізувати на рівні близько 6,5%. Країни з сировинною економікою, які до недавнього часу топталися на місці, також відіграють свої позиції після того, як ціни на сировину відштовхнулися від дна, а також під впливом заходів пом'якшення монетарної політики. В цілому в глобальній економіці переважає тенденція до зростання, і ситуацію можна вважати стабільною. У жовтневій доповіді МВФ про перспективи світової економіки міститься прогноз впевненого зростання реального ВВП на рівні + 3,6% в 2017 і + 3,7% в 2018 році.

Центральні банки різних країн мають на меті інфляцію на рівні близько 2%, а оскільки вони узгодять ці дії між собою, на даний момент в довгостроковій перспективі можна очікувати стабільності в динаміці обмінних курсів валют. У загальному і цілому ціни на сиру нафту також імовірно будуть стабільними.

Японська економіка: очікування зростання споживання за рахунок підвищення заробітної плати

У цих умовах очікується, що економіка Японія буде розширюватися, зберігаючи збалансованість експорту та імпорту. Можна очікувати продовження зростання числа іноземних туристів , А також істотного зростання рівня внутрішнього споживання.

Нинішнє довгострокове продовження розширення економічної кон'юнктури нагадує про цвітінні сакури в Токіо в 2017 році. У 2017 році сакура почала зацвітати 21 березня, на 5 днів раніше багаторічного середнього показника. Повний розквіт відбувся 2 квітня, на 12-й день після початку цвітіння. Середній багаторічний показник становить 8 днів з початку цвітіння. У роки, коли сакура розквітає раніше звичайного, а до повного розквіту проходить більше днів, ніж зазвичай, в економіці фаза зростання часто триває більше року. Бути може, можливість довше помилуватися квітучою сакурою надихає японців?

Тайфуни вересня-жовтня 2017 року зробили негативний вплив на японську економіку, проте в цілому клімат, цілком ймовірно, стане для неї підтримуючим фактором. Вперше за останні шість років виникло явище «Ла Нінья». При його виникненні в Японії посилюється формування зимових систем атмосферного тиску, які обумовлюють більш холодні зими. І хоча рясні снігопади є підставою для побоювань, холоду забезпечують позитивну тенденцію в економіці, сприяючи зростанню особистого споживання за рахунок збільшення продажів зимових товарів.

В умовах тривалого розширення економіки, нехай і помірними темпами, відбувається впевнене поліпшення ситуації на ринку праці . Чинне співвідношення числа пропозицій до числа претендентів продовжило рости і в жовтні 2017 року склало 1,55, що є найвищим рівнем з січня 1974 року народження, або за 43 роки і 9 місяців.

Рівень повної безробіття з червня 2017 року перебував на позначці 2,8%, проте при розгляді з точністю до двох знаків після коми видно, що в серпні-жовтні на протязі 3-х місяців вона була швидше від 2,57 до 2,8% , що, як вважають, в подальшому сприятиме збільшенню оплати праці .

Настав момент, коли хочеться сподіватися на те, що в ході «весняних наступів» - щорічних переговорів праці і капіталу - буде реалізовано 3-відсоткове підвищення оплати праці, яке, в свою чергу, призведе до збільшення особистого споживання.

Сила долати тимчасові погані вісті

Поліпшення ситуації з трудовою зайнятістю веде до поліпшення показників злочинності , самогубств і т. д. За даними Національного поліцейського управління, з року в рік відбувається скорочення числа виявлених кримінальних злочинів, що становило 1 млн 400 тис. випадків в 2012 році, а в 2016 році була пройдена мільйонна відмітка - показник склав 996 тис. випадків. У першому півріччі 2017 року тенденція до скорочення також продовжилася, і показник склав 451 тис. Випадків - на 7,7% менше, ніж за той же період минулого року. Річне число самогубств зберігалося на рівні 30 тис. Чоловік з часу фінансової кризи, але в 2016 році вперше за останні 22 роки воно знизилося до менш ніж 22 тис. Випадків, а з січня по листопад 2017 року тенденція до зниження збереглася, і число самогубств скоротилася на 3,0% в порівнянні з аналогічним періодом попереднього року. Стабільність в суспільстві сприяє продовженню фази розширення економіки.

Згідно з опитуванням Канцелярії кабінету міністрів, присвяченому життю населення, рівень задоволеності власною нинішнім життям (відсоток тих, хто вважають, що вони «повністю задоволені» або «частково, нехай і не повністю, задоволені») склав у 2017 році 73,9%, обновивши найвищий показник за всю історію ведення статистики з 1964 року.

У 2018 році економіка Японії, ймовірно, має силу, яка дозволяє їй подолати такі тимчасові погані вісті як посилення міжнародної напруженості в зв'язку з північнокорейської або іншими проблемами, кліматичні неприємності і т. п. Хочеться сподіватися, що фаза стабільного розширення економічної кон'юнктури, нехай і помірними темпами, при збалансованості експорту та імпорту, буде продовжуватися.

Фотографія до заголовку: Електронне табло, яке показує останній індекс котирування акцій Ніккей в 2017 році, 29 грудня 2017 р р-н Тюо, Токіо (© Jiji)

(Стаття на японській мові опублікована 4 січня 2018 г.)Бути може, можливість довше помилуватися квітучою сакурою надихає японців?